Strategi Serangan Ayunan Trend Harga-Volum Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggabungkan penunjuk purata bergerak, penunjuk harga-volume dan penunjuk ayunan untuk membentuk penapisan tiga lapis, bertujuan menangkap trend jangka pendek hingga sederhana, dan boleh memberikan pulangan yang baik dalam pasaran yang sedang bertrend.

Prinsip

Strategi ini terdiri daripada tiga bahagian utama:

-

Penunjuk Purata Bergerak

Menggunakan purata bergerak eksponen 20 hari dan purata bergerak eksponen 60 hari untuk membina penapis trend. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, isyarat beli terbentuk; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, isyarat jual terbentuk. -

Penunjuk Harga-Volume

Menggunakan penunjuk harga-volume yang dikira dengan membahagikan volum dagangan dengan nilai dagangan untuk menilai aliran dana. Kenaikan harga-volume menunjukkan aliran masuk modal bersih, manakala penurunan harga-volume menunjukkan aliran keluar modal bersih. Perubahan arah harga-volume boleh bertindak sebagai isyarat pembalikan trend. -

Penunjuk Bollinger Band

Menggunakan Lebar Saluran Donchian 20 hari untuk mengira Parameter Bollinger Band, membentuk jalur atas dan bawah. Apabila harga menghampiri jalur atas, ia menunjukkan kemungkinan tekanan pembetulan; apabila harga menghampiri jalur bawah, ia menunjukkan kemungkinan peluang sokongan dan pemulihan.

Menggabungkan ketiga-tiga bahagian utama ini, strategi bull-bear dibina untuk menangkap trend jangka pendek hingga sederhana. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, dan penunjuk harga-volume berada dalam arah menaik, dan harga baru sahaja meninggalkan jalur atas Bollinger Band, isyarat beli terbentuk; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, penunjuk harga-volume berada dalam arah menurun, dan harga baru sahaja meninggalkan jalur bawah Bollinger Band, isyarat jual terbentuk.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Penapisan tiga penunjuk mengelakkan penembusan palsu dengan berkesan.

- Pertimbangan serentak terhadap trend, aliran dana serta keadaan terlebih beli/terlebih jual menjadikan isyarat lebih boleh dipercayai.

- Parameter penunjuk telah dioptimumkan, sesuai untuk pelbagai tempoh dan instrumen.

- Penarikan balik terkawal, pulangan stabil.

- Logik jelas dan mudah difahami, pelarasan parameter fleksibel.

Risiko

Strategi ini juga mempunyai beberapa risiko:

- Risiko perubahan trend secara mendadak. Apabila pasaran berubah secara drastik, ia boleh menyebabkan henti rugi.

- Ketinggalan penunjuk harga-volume. Penunjuk harga-volume ketinggalan di belakang perubahan harga, mungkin terlepas titik beli/jual.

- Kesukaran pelarasan parameter. Instrumen dan tempoh yang berbeza memerlukan parameter yang berbeza, jika tidak prestasi mungkin lemah.

- Kawalan penarikan balik perlu dipertingkatkan. Kawalan penarikan balik boleh dioptimumkan lagi melalui henti rugi dinamik atau pengurusan kedudukan.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan daripada beberapa aspek berikut:

- Menambah strategi henti rugi, seperti henti rugi bergerak atau henti rugi menjejak, untuk mengawal penarikan balik dengan lebih baik.

- Menambah modul pengurusan kedudukan, melaraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran.

- Mengoptimumkan parameter penunjuk untuk mencari kombinasi parameter terbaik bagi instrumen dan tempoh yang berbeza.

- Menambah model pembelajaran mesin untuk membantu membuat keputusan, meningkatkan ketepatan isyarat.

- Menggabungkan penunjuk sentimen, berita asas dan lain-lain untuk meningkatkan pengendalian kejadian mengejut.

Kesimpulan

Strategi ini menggabungkan purata bergerak, penunjuk harga-volume dan Bollinger Band, menunjukkan prestasi yang baik dalam menangkap pergerakan trend jangka pendek hingga sederhana. Dengan mengoptimumkan lagi aspek henti rugi, pengurusan kedudukan dan pemilihan parameter, kesan strategi yang lebih baik boleh dicapai. Strategi ini mempunyai logik yang jelas dan mudah difahami, serta boleh disesuaikan dengan keperluan yang berbeza melalui pelarasan penunjuk dan parameter, menawarkan fleksibiliti yang tinggi.

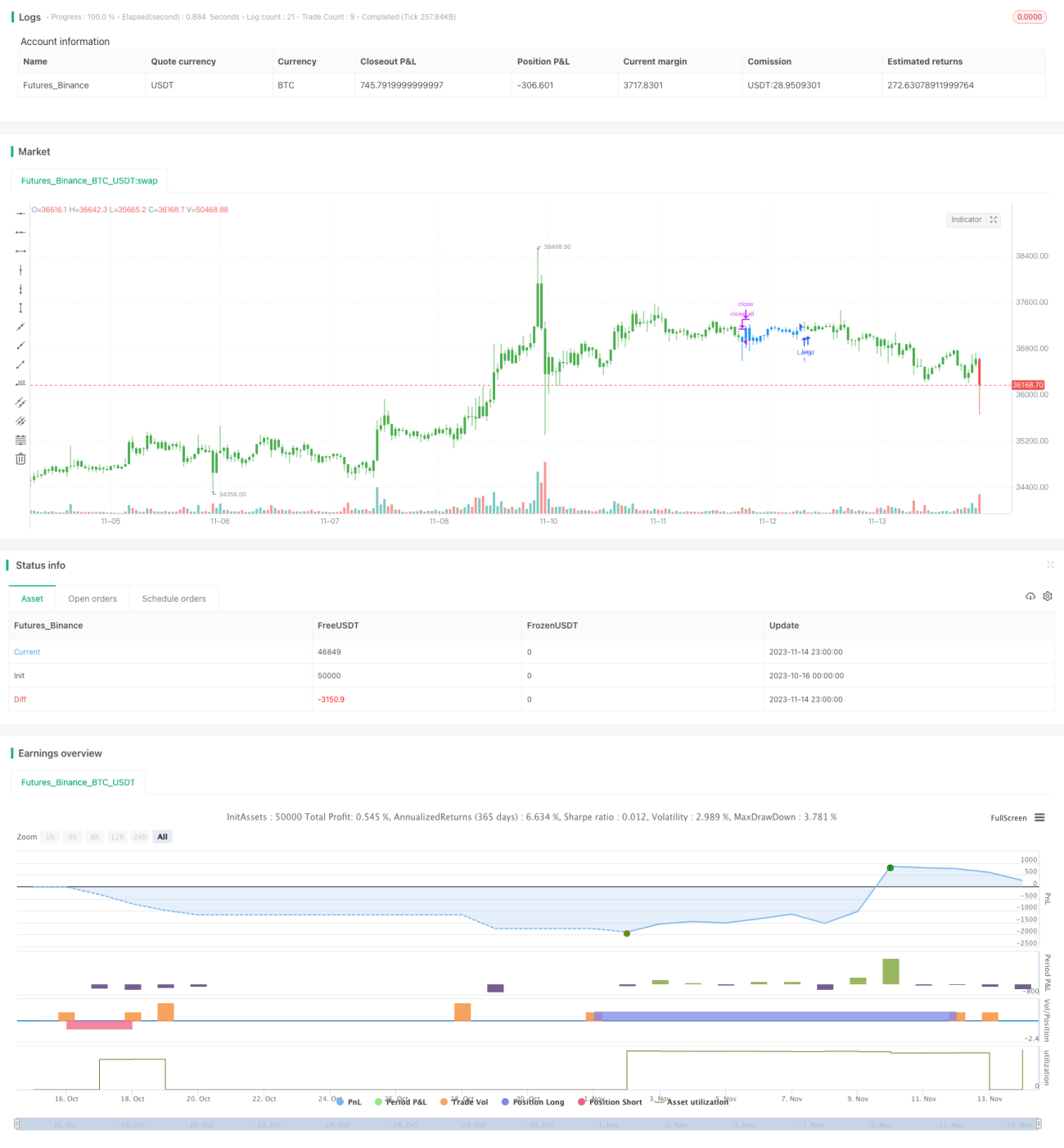

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1