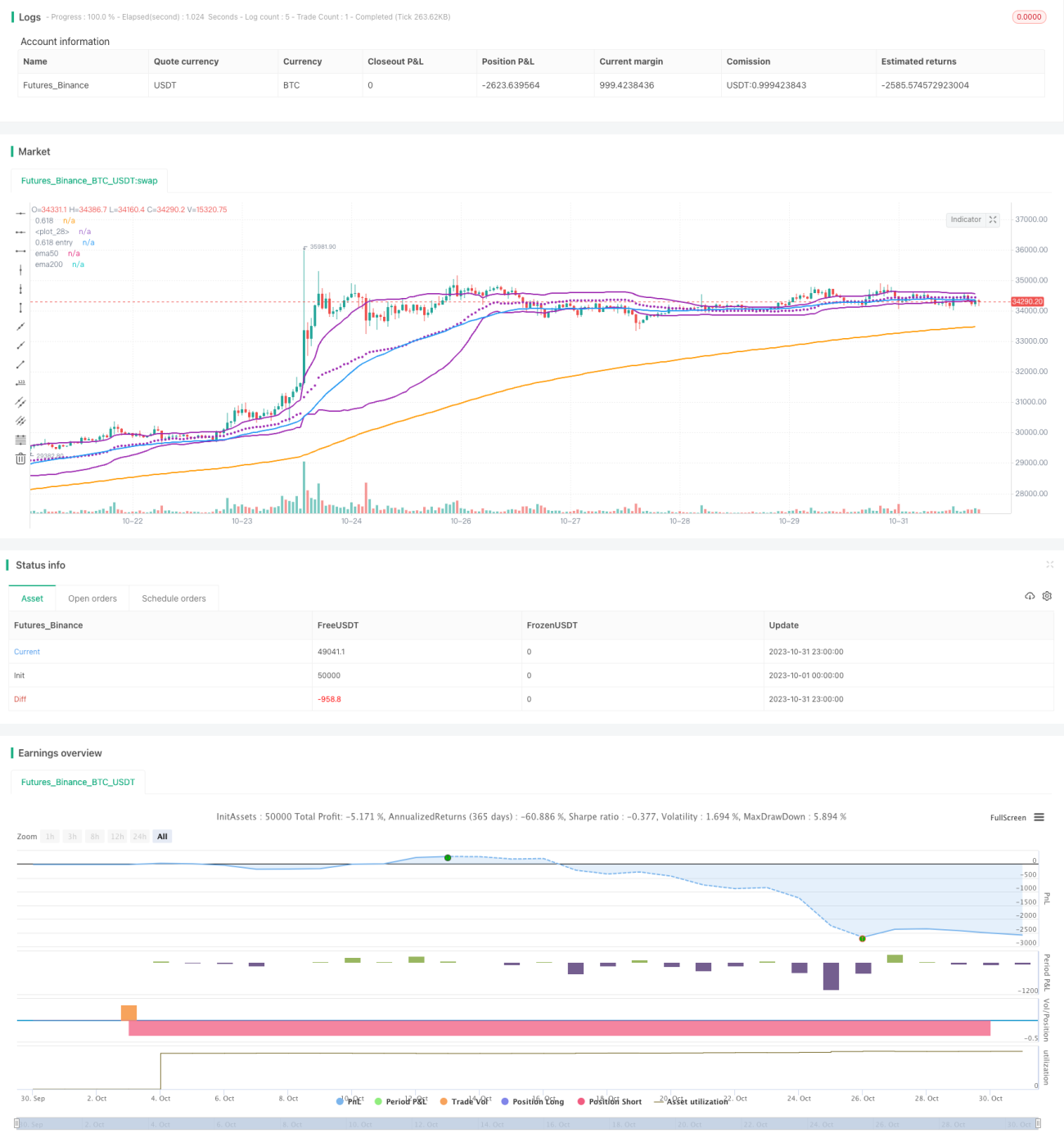

Strategi Dagangan Mean Reversion Berdasarkan Kaedah Nisbah Emas pada Bollinger Bands

Gambaran Keseluruhan

Strategi ini menggunakan garis nisbah emas Bollinger Band, digabungkan dengan penilaian bentuk purata bergerak untuk perdagangan regresi. Apabila harga menyentuh garis nisbah emas Bollinger Band, ia dianggap sebagai isyarat beli, dan keuntungan diperoleh melalui ciri regresi keseimbangan harga.

Prinsip Strategi

- Kira garis tengah, garis atas, dan garis bawah nisbah emas Bollinger Band

- Garis tengah: purata bergerak wajaran volum (vwma) bagi tempoh n

- Garis atas: garis tengah + k * sisihan piawai bagi tempoh n

- Garis bawah nisbah emas: garis tengah - 0.618 * sisihan piawai bagi tempoh n

- Penilaian bentuk

- Purata bergerak 50 hari melintasi ke atas purata bergerak 200 hari, menunjukkan arah aliran menaik

- Harga menyentuh atau berada di bawah garis bawah nisbah emas, sebagai isyarat beli

- Keluar

- Harga menembusi ke atas garis atas Bollinger Band, dianggap harga telah meninggalkan garis bawah dan kembali, maka tutup kedudukan

- Henti rugi

- Tetapkan peratusan henti rugi tetap, seperti 5%

Kelebihan Strategi

-

Menggunakan vwma dan bukan sma sebagai garis tengah Bollinger Band, lebih baik mencerminkan arah aliran pergerakan harga

-

Garis nisbah emas adalah kawasan sokongan/rintangan penting, memberikan asas untuk regresi

-

Susunan menaik purata bergerak memastikan arah aliran utama menaik

-

Henti rugi tetap memastikan kawalan kerugian bagi setiap dagangan

Risiko Strategi

-

Garis nisbah emas bukan sokongan yang pasti, harga mungkin terus menembusi ke bawah

-

Henti rugi tetap mungkin terlalu sewenang-wenang, perlu dipertimbangkan pelarasan berdasarkan turun naik pasaran

-

Susunan menaik purata bergerak mungkin juga penembusan palsu, perlu digabungkan dengan lebih banyak penunjuk untuk penilaian

-

Panjang regresi tidak pasti, perlu menetapkan titik keluar mengambil untung yang munasabah

Arah Pengoptimuman

-

Boleh menguji kombinasi parameter yang berbeza, seperti tempoh Bollinger Band, gandaan sisihan piawai, peratusan henti rugi tetap, dsb.

-

Boleh menambah lebih banyak penunjuk untuk menilai arah aliran pasaran dan kebarangkalian regresi, seperti MACD, KD, dsb.

-

Boleh mempertimbangkan henti rugi dinamik, berdasarkan henti rugi ATR atau henti rugi menjejak

-

Boleh mengoptimumkan strategi mengambil untung, seperti mengambil untung bergerak, mengambil untung berperingkat, dsb.

Kesimpulan

Strategi ini menggunakan garis nisbah emas Bollinger Band untuk perdagangan regresi keseimbangan, mempunyai kelebihan seperti logik dagangan yang jelas, penetapan parameter yang mudah, dan kawalan pengeluaran yang boleh diurus. Namun, ia juga mempunyai risiko tertentu, memerlukan ujian dan pengoptimuman lanjut, penambahan lebih banyak penunjuk teknikal dan alat henti rugi/ambil untung, sebelum boleh diaplikasikan secara praktikal. Secara keseluruhan, strategi ini menyediakan idea untuk perdagangan kuantitatif menggunakan prinsip nisbah emas, yang patut diterokai lebih lanjut.

- 1