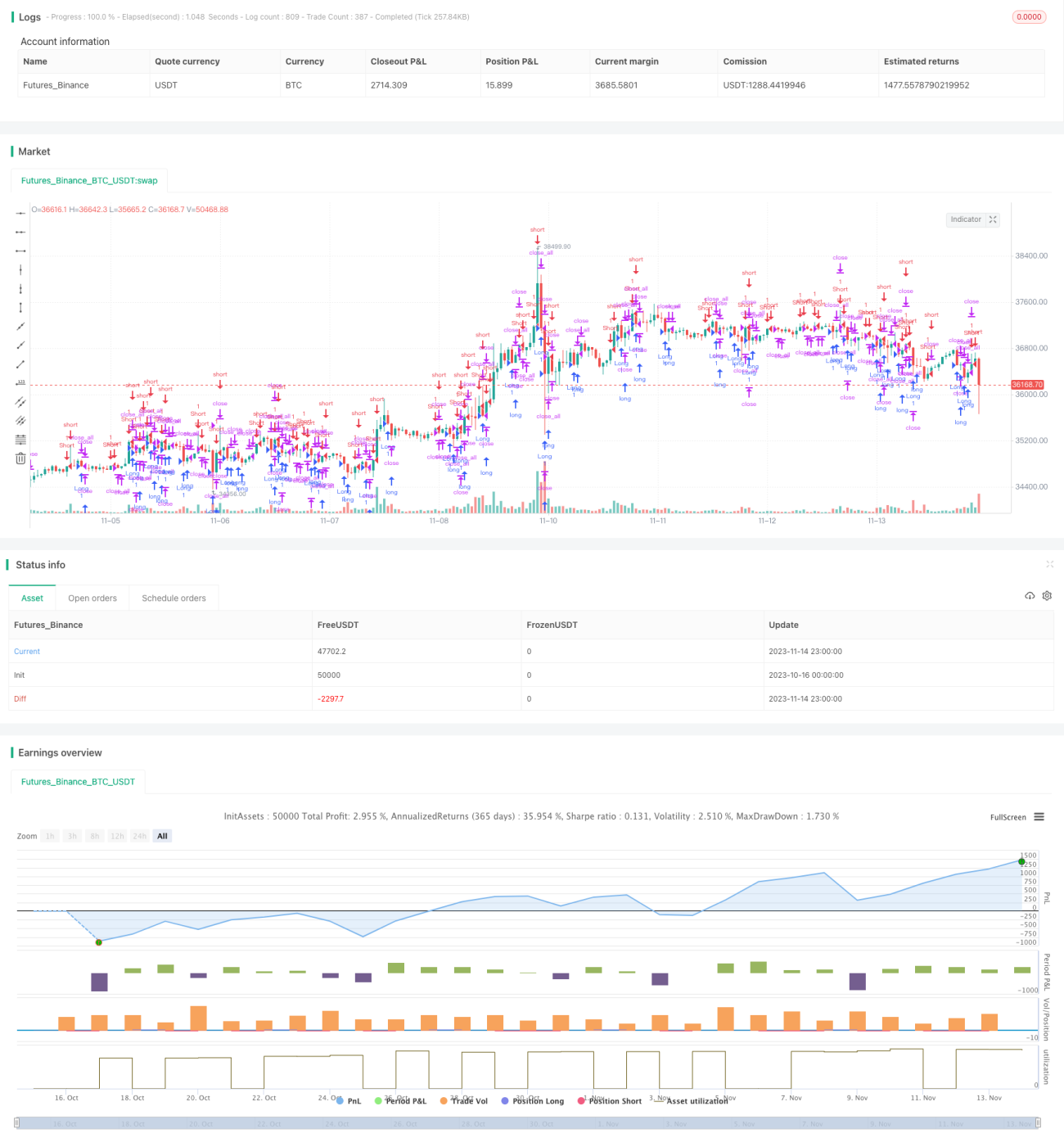

Strategi Long dan Short Berdasarkan Badan Candlestick

Gambaran Keseluruhan

Strategi ini menentukan arah pasaran berdasarkan panjang badan sebenar lilin (candle body). Ia mengira purata panjang badan sebenar bagi 30 lilin terkini. Apabila panjang badan candlestick bullish melebihi purata panjang badan, posisi beli (long) dibuka; apabila panjang badan candlestick bearish melebihi purata panjang badan, posisi jual (short) dibuka.

Prinsip Strategi

Strategi ini mula-mula mengira panjang badan sebenar lilin (body), dan purata panjang badan sebenar bagi 30 lilin terkini (sbody).

Apabila lilin hari ini adalah bearish (bar==-1) dan panjang badan sebenar melebihi purata panjang badan, posisi beli (up1) dibuka.

Apabila lilin hari ini adalah bullish (bar==1) dan panjang badan sebenar melebihi purata panjang badan, posisi jual (dn1) dibuka.

Selepas posisi beli dibuka, jika lilin hari ini adalah bullish (bar==1) dan kedudukan semasa dalam keadaan untung, maka posisi beli ditutup.

Selepas posisi jual dibuka, jika lilin hari ini adalah bearish (bar==-1) dan kedudukan semasa dalam keadaan untung, maka posisi jual ditutup.

Strategi ini secara ringkas dan berkesan menggunakan panjang badan lilin untuk menilai trend pasaran. Semakin panjang badan, semakin kuat trend, oleh itu panjang badan dijadikan asas untuk menentukan arah beli atau jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Idea strategi mudah dan jelas, senang difahami dan dilaksanakan.

-

Menggunakan panjang badan lilin untuk menilai trend, mengelakkan gangguan bunyi (noise).

-

Menggunakan purata dinamik, boleh menyesuaikan dengan perubahan pasaran.

-

Menetapkan syarat tutup posisi apabila untung, dapat meningkatkan pulangan strategi.

-

Parameter strategi boleh dikonfigurasikan, sesuai untuk persekitaran pasaran yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Badan lilin yang panjang tidak semestinya mewakili trend yang kuat; ia mungkin hanya pergerakan normal.

-

Tempoh tetingkap bagi purata panjang badan yang tidak sesuai boleh menyebabkan terlepas peluang dagangan.

-

Peristiwa mengejut boleh menyebabkan kerugian strategi.

-

Tempoh pegangan posisi beli/jual yang terlalu lama boleh menyebabkan kerugian meningkat.

Cara mengatasi risiko yang berkaitan:

-

Gabungkan dengan penunjuk lain untuk menilai trend, elakkan dagangan yang salah.

-

Uji nilai parameter yang berbeza, optimumkan pengiraan purata panjang badan.

-

Tetapkan syarat stop loss dan take profit, kawal kerugian setiap dagangan.

-

Optimumkan logik buka dan tutup posisi, elakkan tempoh pegangan terlalu lama.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Gabungkan penunjuk seperti MACD, RSI untuk menilai trend, elakkan isyarat palsu akibat pergerakan biasa.

-

Uji parameter tetingkap masa purata panjang badan yang berbeza, cari kombinasi parameter optimum.

-

Tambah logik kawalan saiz buka posisi, kurangkan saiz posisi secara berperingkat apabila kerugian bertambah.

-

Tetapkan syarat keluar berdasarkan stop loss bergerak (trailing stop) atau had pulangan (profit margin), kawal nisbah kerugian setiap dagangan.

-

Optimumkan syarat buka dan tutup posisi, elakkan dagangan tidak berkesan. Contohnya, buka posisi hanya selepas tiga lilin berturut-turut mempunyai badan panjang.

-

Elakkan dagangan pada tempoh masa tertentu atau sebelum/semasa pengeluaran data penting, kawal kerugian akibat impak kadar pertukaran.

Kesimpulan

Secara keseluruhan, idea strategi ini jelas dan mudah difahami, dengan membandingkan panjang badan lilin dengan purata panjangnya untuk menentukan masa masuk pasaran. Ruang pengoptimuman strategi agak besar, boleh dioptimumkan dan disesuaikan dari pelbagai sudut agar parameter strategi lebih sesuai dengan persekitaran pasaran yang berbeza. Secara keseluruhan, strategi ini cukup ringkas dan boleh dipercayai sebagai strategi permulaan dalam dagangan kuantitatif, sesuai untuk pedagang baru belajar dan gunakan. Dengan pengoptimuman berterusan dan gabungan lebih banyak penunjuk, pulangan dan kestabilan strategi boleh ditingkatkan lagi.

- 1