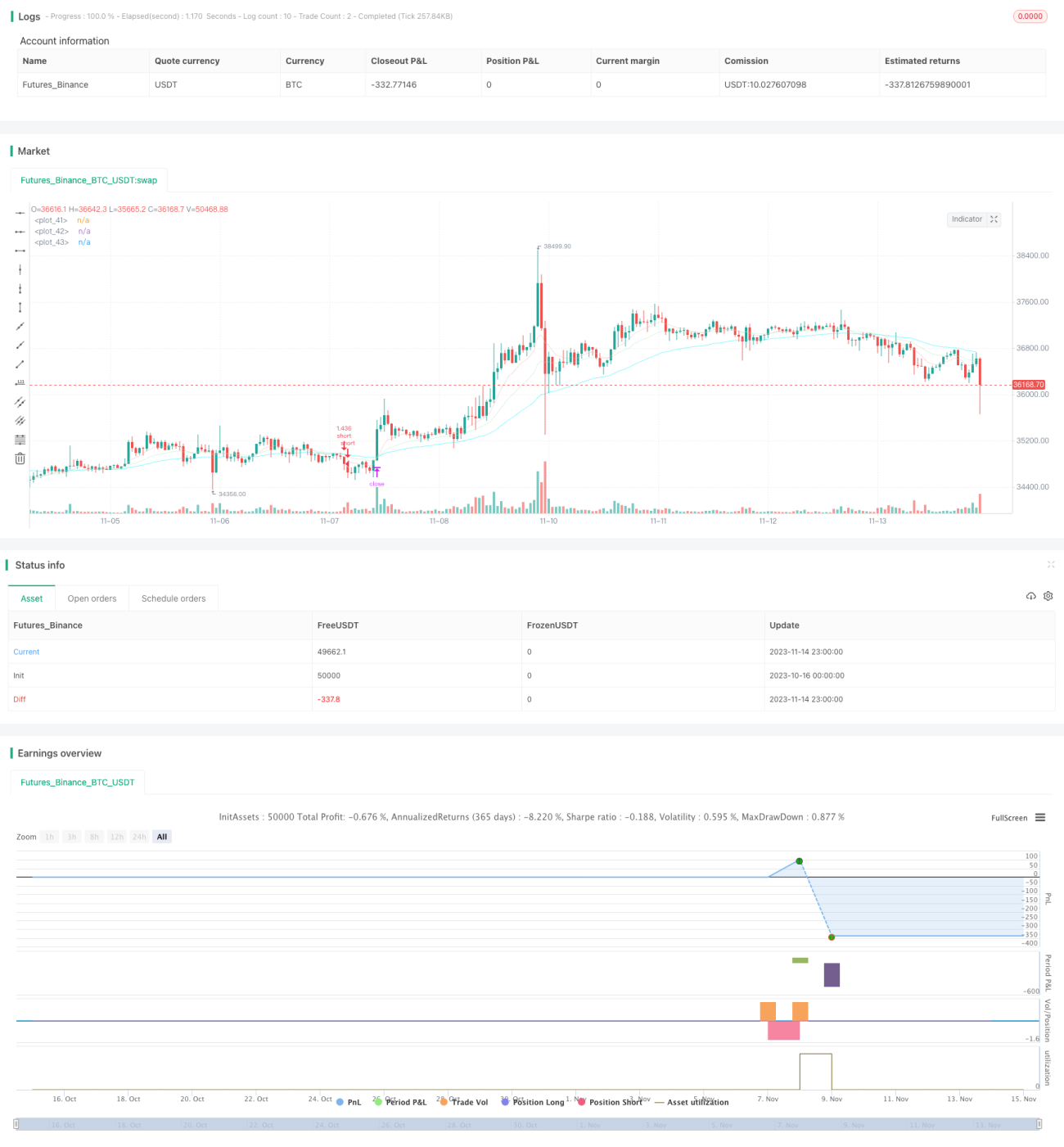

Strategi Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi persilangan purata bergerak berganda menggunakan purata bergerak dengan tempoh yang berbeza untuk menilai arah aliran harga dan melaksanakan pengesanan trend. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia membeli; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ia menjual. Ini adalah strategi pengesanan trend yang tipikal.

Prinsip Strategi

Strategi ini berdasarkan Purata Bergerak Eksponen (EMA) dengan tempoh 9, 21, dan 50. EMA 9 tempoh mewakili trend jangka pendek, EMA 21 tempoh mewakili trend jangka sederhana, dan EMA 50 tempoh mewakili trend jangka panjang.

Apabila EMA 9 tempoh melintasi ke atas EMA 21 tempoh, ia menunjukkan trend jangka pendek beralih ke atas, maka ambil posisi beli; apabila EMA 9 tempoh melintasi ke bawah EMA 21 tempoh, ia menunjukkan trend jangka pendek beralih ke bawah, maka ambil posisi jual. Fungsi persilangan crossover() digunakan untuk mengesan persilangan purata bergerak.

Kod menetapkan logik buka, ambil untung, dan henti rugi untuk kedudukan beli dan jual. Syarat buka kedudukan adalah persilangan purata bergerak ke atas atau ke bawah. Ambil untung untuk kedudukan beli ialah harga masuk × (1 + peratus ambil untung yang dimasukkan), ambil untung untuk kedudukan jual ialah harga masuk × (1 - peratus ambil untung yang dimasukkan). Henti rugi untuk kedudukan beli ialah harga masuk × (1 - peratus henti rugi yang dimasukkan), henti rugi untuk kedudukan jual ialah harga masuk × (1 + peratus henti rugi yang dimasukkan).

Selain itu, kod menambah beberapa syarat penapisan, seperti penapisan trend yang memerlukan lilin sebelum persilangan purata bergerak tidak bergerak dalam julat, serta penapisan penggunaan modal yang memerlukan ekuiti strategi tidak lebih rendah daripada purata bergerak N hari, bagi mengelakkan dagangan semasa kerugian besar. Syarat penapisan ini boleh sedikit sebanyak mengelakkan isyarat palsu.

Secara keseluruhannya, strategi ini menggunakan persilangan EMA berganda untuk menilai arah aliran harga, serta logik ambil untung dan henti rugi yang munasabah, dan boleh menangkap trend jangka sederhana dan panjang. Namun, sebagai strategi faktor tunggal, isyaratnya mungkin tidak cukup stabil dan boleh dioptimumkan lagi.

Analisis Kelebihan

- Menggunakan persilangan purata bergerak berganda untuk menilai arah trend, prinsip mudah dan mudah difahami serta dilaksanakan.

- Menggunakan EMA dengan tempoh berbeza membolehkan penilaian trend jangka pendek dan panjang.

- Kewujudan logik ambil untung dan henti rugi boleh mengunci keuntungan dan mengawal risiko.

- Penambahan syarat penapisan boleh sedikit sebanyak menapis isyarat palsu.

- Parameter boleh ditetapkan secara bebas untuk mengoptimumkan gabungan tempoh dan menyesuaikan dengan persekitaran pasaran yang berbeza.

Analisis Risiko

- Sebagai strategi faktor tunggal, isyarat dagangan mungkin tidak cukup stabil. Semasa turun naik harga, mungkin berlaku banyak dagangan yang tidak perlu.

- Apabila EMA bersilang, harga mungkin sudah bergerak agak jauh, menyebabkan risiko membeli di kemuncak atau menjual di dasar.

- Tidak mengambil kira kos dagangan, pendapatan mungkin berkurangan dalam dagangan sebenar.

- Tiada henti rugi ditetapkan, tidak dapat mengawal kerugian dalam keadaan pasaran melampau.

Kaedah menanganinya:

- Optimumkan parameter tempoh MA untuk menjadikan isyarat lebih stabil.

- Gabungkan dengan penunjuk lain untuk menapis isyarat.

- Tingkatkan kuantiti dagangan untuk mengurangkan kesan kos.

- Tetapkan titik henti rugi untuk mengehadkan kerugian maksimum.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Optimumkan parameter tempoh purata bergerak untuk mencari gabungan tempoh terbaik. Boleh memperkenalkan teknik pengoptimuman adaptif untuk memilih tempoh secara dinamik.

-

Tambah penunjuk teknikal lain untuk menapis isyarat, seperti MACD, KDJ, dan lain-lain, untuk meningkatkan kualiti isyarat. Atau perkenalkan pembelajaran mesin untuk menilai isyarat dan secara automatik menapis isyarat palsu.

-

Gabungkan analisis volum dagangan. Contohnya, jika volum dagangan tidak mencukupi apabila menembusi purata bergerak, jangan percaya isyarat tersebut.

-

Semasa penembusan berlaku, kaji volatiliti sebelumnya. Jika penembusan berlaku dalam julat sideway, ia mungkin penembusan palsu.

-

Bina mekanisme henti rugi dinamik, seperti henti rugi jejak (trailing stop), Chandelier Exit, dan lain-lain, untuk mengurangkan jarak henti rugi tetapi memastikan keberkesanan.

-

Optimumkan pengurusan saiz kedudukan, seperti saiz tetap, saiz dinamik, saiz leveraj, dan lain-lain, untuk menjadikan nisbah untung rugi lebih munasabah.

-

Ambil kira kos dagangan dan kesan gelinciran secara menyeluruh. Optimumkan peratus ambil untung dan henti rugi untuk memastikan strategi masih menguntungkan dalam dagangan sebenar.

Kesimpulan

Struktur keseluruhan strategi ini adalah munasabah, prinsipnya mudah, menggunakan persilangan EMA berganda untuk menilai arah trend dan menetapkan logik ambil untung dan henti rugi, serta boleh menangkap trend. Walau bagaimanapun, sebagai strategi faktor tunggal, ia boleh dioptimumkan lagi dalam penetapan parameter, penapisan isyarat, dan lain-lain untuk menjadikan strategi lebih kukuh. Dengan menambah mekanisme seperti henti rugi dan pengurusan saiz kedudukan, risiko dapat dikurangkan lagi. Secara keseluruhannya, strategi ini menyediakan rangka kerja strategi pengesanan trend yang boleh dipercayai, dan selepas pengoptimuman dan pelarasan, ia boleh menghasilkan pulangan pelaburan yang stabil.

- 1