Strategi Pembalikan Penembusan Dua Hala

Gambaran Keseluruhan

Strategi pembalikan penembusan dua hala ialah strategi perdagangan pembalikan berdasarkan titik pivot harga. Ia mengesan titik ekstrem harga dalam bilangan bar tertentu untuk menentukan masa yang mungkin berlaku pembalikan harga. Apabila harga menembusi titik ekstrem, posisi bertentangan akan dimasuki. Strategi ini sesuai untuk pasaran yang mempunyai turun naik yang tinggi, membolehkan pedagang merebut peluang pembalikan jangka pendek.

Prinsip Strategi

Logik teras strategi pembalikan penembusan dua hala adalah:

-

Menggunakan fungsi

pivothigh()danpivotlow()untuk mengira harga tertinggi dan terendah dalam n bar terkini sebagai titik ekstrem. Di sini n ditetapkan kepada 4. -

Apabila tinggi bar terkini melebihi titik maksimum, strategi menganggap harga mungkin akan berbalik, lalu memasuki posisi jual (short). Stop loss diletakkan di atas titik maksimum.

-

Apabila rendah bar terkini jatuh di bawah titik minimum, strategi menganggap harga mungkin akan berbalik, lalu memasuki posisi beli (long). Stop loss diletakkan di bawah titik minimum.

-

Sebaik sahaja harga berbalik melebihi titik ekstrem, isyarat sebelumnya menjadi tidak sah, dan menunggu peluang perdagangan seterusnya.

Melalui kaedah ini, strategi merebut peluang pembalikan jangka pendek apabila harga menembusi titik ekstrem. Pada masa yang sama, stop loss ditetapkan untuk mengawal risiko.

Analisis Kelebihan

Strategi pembalikan penembusan dua hala mempunyai kelebihan berikut:

-

Konsep yang boleh dijual/bulat, menggunakan titik ekstrem untuk menentukan titik pembalikan.

-

Sesuai untuk pasaran kripto dan lain-lain yang mempunyai turun naik tinggi, dapat merebut peluang pembalikan jangka pendek.

-

Peraturan yang agak mudah, mudah difahami dan dikuasai.

-

Pengunduran hanya 10%, risiko terkawal.

-

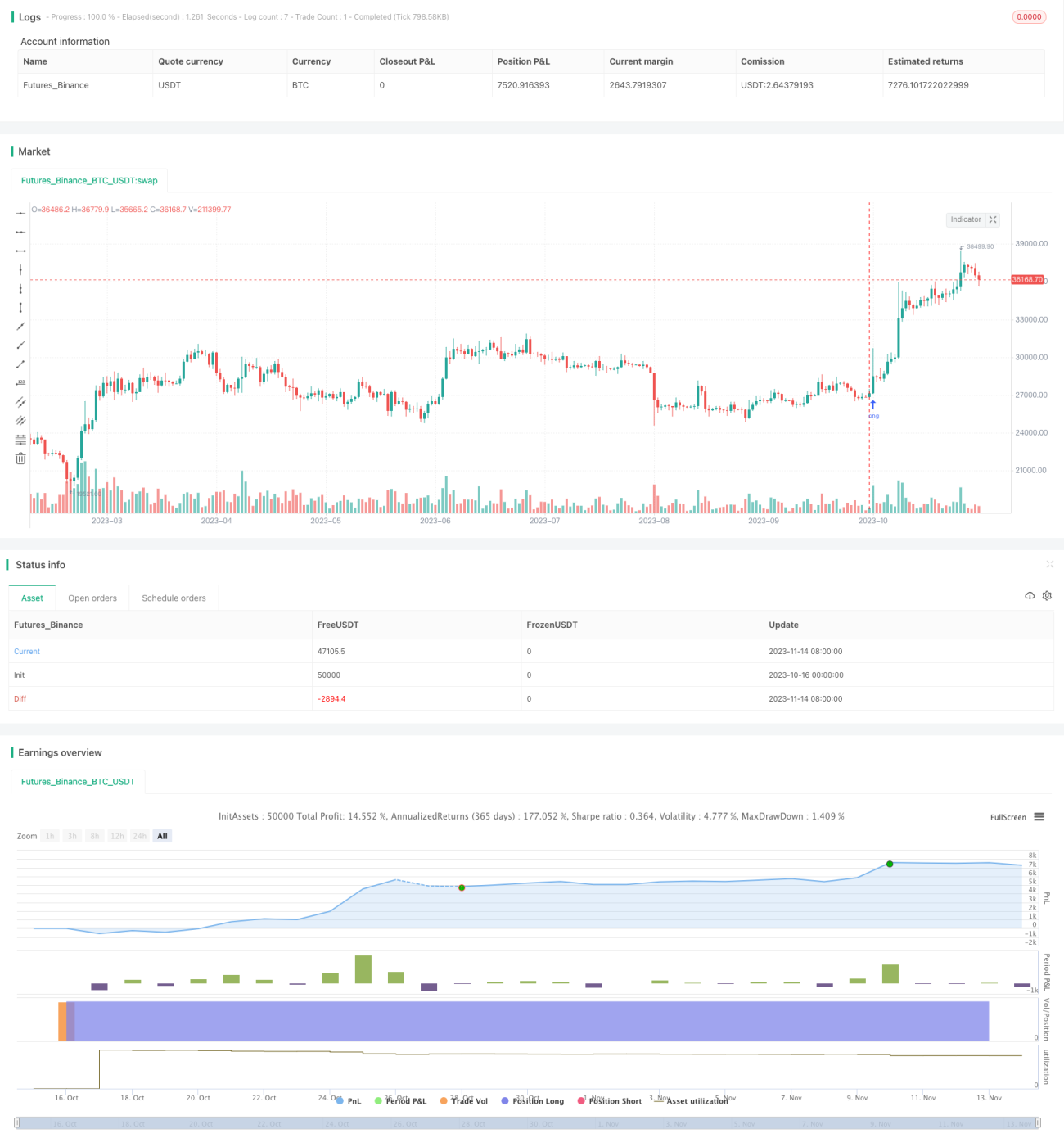

Pulangan setinggi 350%, nisbah Sharp melebihi 1.

Analisis Risiko

Strategi pembalikan penembusan dua hala juga mempunyai risiko berikut:

-

Apabila pasaran cenderung berterusan (trend), ia akan menghasilkan banyak stop loss kecil.

-

Titik ekstrem tidak semestinya titik pembalikan; terdapat risiko terlepas pembalikan atau pembalikan yang tidak mencukupi.

-

Selepas penembusan titik ekstrem, tidak dapat dijamin pembalikan serta-merta; terdapat risiko mengejar kerugian.

-

Hanya memerlukan ekstrem dalam 4 bar terkini, sampel mungkin terlalu kecil.

-

Tidak mengambil kira kecairan pasaran; pesanan besar mungkin memberi kesan ke atas harga.

-

Tempoh ujian belakang yang pendek; keberkesanan jangka panjang diragui.

Arah Pengoptimuman

Strategi pembalikan penembusan dua hala boleh dioptimumkan dari aspek berikut:

-

Menambah tempoh masa titik ekstrem untuk mengelakkan sampel terlalu kecil. Boleh tetapkan selang dinamik.

-

Selepas penembusan titik ekstrem, tunggu isyarat pengesahan tambahan untuk mengelakkan penembusan palsu. Contohnya, menambah volum, perbezaan MACD, dsb.

-

Melaraskan saiz posisi secara dinamik berdasarkan kecairan pasaran.

-

Menggabungkan penunjuk arah aliran untuk mengelakkan pembalikan dan stop loss yang kerap dalam arah aliran.

-

Menambah strategi pergerakan stop loss untuk membolehkan stop loss menjejak keuntungan.

-

Menguji parameter secara berasingan bagi setiap instrumen dan menetapkan parameter optimum.

-

Menambah tempoh ujian belakang yang lebih panjang dan data niaga hadapan untuk mengesahkan kestabilan strategi.

Kesimpulan

Strategi pembalikan penembusan dua hala menggunakan titik ekstrem harga untuk menentukan masa pembalikan, mampu menangkap peluang jangka pendek dalam pasaran turun naik tinggi. Kelebihannya adalah peraturan mudah, pengunduran rendah, dan pulangan tinggi. Walau bagaimanapun, ia juga mempunyai risiko terlepas pembalikan dan mengejar kerugian. Kita boleh mengoptimumkan dengan memperluas sampel, menambah pengesahan pembalikan, dan stop loss dinamik untuk menjadikan strategi lebih kukuh dan boleh dipercayai. Uji dalam tempoh yang lebih lama dan lebih banyak pasaran untuk memastikan keberkesanan jangka panjang. Secara keseluruhan, strategi pembalikan penembusan dua hala sesuai untuk pedagang kuantitatif yang mahir dalam teknik perdagangan jangka pendek.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1