Strategi Pembalikan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi Pembalikan Purata Bergerak Berganda (Dual Moving Average Reversion Strategy) ialah strategi dagangan pembalikan jangka pendek yang tipikal. Strategi ini menggunakan dua purata bergerak dengan tetapan parameter yang berbeza untuk menjana isyarat dagangan, dan memperoleh keuntungan apabila trend berbalik.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak untuk menjana isyarat dagangan. Purata bergerak pertama (maopening) digunakan untuk menentukan arah trend, manakala purata bergerak kedua (maclosing) digunakan untuk mengeluarkan isyarat dagangan.

Apabila maopening meningkat, ia menunjukkan bahawa trend berada dalam fasa menaik; apabila maopening menurun, ia menunjukkan bahawa trend berada dalam fasa menurun. maclosing didarab dengan pekali yang lebih besar daripada 1 untuk menjadikannya lebih sensitif, membolehkan isyarat pembalikan dikeluarkan lebih awal.

Secara khusus, apabila maopening meningkat dan maclosing melintasi ke bawah maopening, ia menunjukkan pembalikan trend, dan strategi akan membuka posisi jual (short). Apabila maopening menurun dan maclosing melintasi ke atas maopening, ia menunjukkan pembalikan trend, dan strategi akan membuka posisi beli (long).

Parameter strategi ini termasuk jenis purata bergerak, panjang, sumber data, dan lain-lain, yang boleh dilaraskan untuk mendapatkan hasil dagangan yang lebih baik. Selain itu, strategi ini juga mempunyai beberapa pilihan terbina dalam, seperti kaedah pembukaan posisi, kaedah henti rugi, dan lain-lain, yang boleh ditetapkan mengikut keperluan.

Analisis Kelebihan

Kelebihan utama Strategi Pembalikan Purata Bergerak Berganda termasuk:

-

Penarikan balik (drawdown) kecil, sesuai untuk dagangan jangka pendek. Menggunakan dua purata bergerak pantas membolehkan pembalikan trend jangka pendek dikesan dengan cepat, menyebabkan penarikan balik yang lebih kecil.

-

Mudah dilaksanakan dan mudah difahami. Persilangan dua purata bergerak adalah isyarat dagangan yang sangat jelas.

-

Banyak parameter boleh dilaras, membolehkan pengoptimuman. Mengandungi parameter dan pekali untuk dua purata bergerak, yang boleh dioptimumkan untuk mencari kombinasi parameter terbaik.

-

Boleh dijadualkan, sesuai untuk perdagangan automatik. Logik strategi mudah dan jelas, dengan kekerapan pelaksanaan tinggi, sangat sesuai untuk pengaturcaraan dagangan automatik.

-

Risiko terkawal, mempunyai mekanisme henti rugi. Boleh menetapkan henti rugi bergerak (trailing stop) atau henti rugi berangka, membolehkan kawalan kerugian bagi setiap dagangan.

Analisis Risiko

Strategi Pembalikan Purata Bergerak Berganda juga mempunyai beberapa risiko:

-

Persilangan dua purata bergerak mempunyai ketinggalan. Purata bergerak itu sendiri ketinggalan berbanding harga, jadi apabila persilangan berlaku, trend mungkin telah berbalik untuk seketika.

-

Mudah terperangkap. Pembalikan trend mungkin tidak berterusan, dan boleh berbalik semula dengan cepat, menyebabkan posisi terperangkap.

-

Penarikan balik masih wujud. Henti rugi tepat pada masanya boleh mengurangkan kerugian setiap dagangan, tetapi henti rugi berturut-turut juga boleh menyebabkan penarikan balik yang besar.

-

Risiko pengoptimuman data. Parameter yang dioptimumkan secara berlebihan mungkin menunjukkan prestasi baik pada data sejarah tetapi prestasi buruk dalam dagangan sebenar.

Penyelesaian kepada risiko ini termasuk:

-

Mengoptimumkan parameter untuk mencari tetapan purata bergerak yang responsif pantas.

-

Menggabungkan penunjuk lain untuk mengelakkan perangkap, seperti penunjuk volum dan harga, penunjuk turun naik, dan lain-lain.

-

Melaraskan kedudukan henti rugi untuk mengurangkan kebarangkalian henti rugi berturut-turut.

-

Menguji pelbagai set parameter untuk menilai keteguhan parameter.

Arah Pengoptimuman

Strategi Pembalikan Purata Bergerak Berganda boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji pelbagai jenis purata bergerak untuk mencari purata yang lebih responsif, seperti Kama, ZLEMA, dan lain-lain.

-

Mengoptimumkan parameter purata bergerak untuk mencari kombinasi panjang terbaik. Secara amnya, purata bergerak dengan tempoh yang lebih pendek memberikan hasil yang lebih baik.

-

Menguji sumber data yang berbeza, seperti harga penutup, harga purata, harga tipikal, dan lain-lain.

-

Menambah penapis trend untuk mengelakkan isyarat pembalikan yang tidak sesuai. Boleh menggunakan saluran Donchian, dan lain-lain.

-

Menggabungkan penunjuk lain untuk pengesahan, seperti MACD, OBV, dan lain-lain.

-

Menambah mekanisme pengurusan risiko, seperti henti rugi bergerak, kerugian maksimum akaun, dan lain-lain.

-

Melakukan pengoptimuman portfolio untuk mencari nisbah peruntukan aset terbaik.

-

Menambah ujian keteguhan parameter untuk menilai risiko pengoptimuman berlebihan.

Kesimpulan

Strategi Pembalikan Purata Bergerak Berganda ialah strategi jangka pendek yang mudah dan praktikal, sesuai untuk menangkap pembalikan jangka pendek dalam pasaran. Strategi ini mempunyai penarikan balik yang kecil, mudah dilaksanakan, dan sangat sesuai untuk dagangan kuantitatif. Walau bagaimanapun, terdapat juga beberapa masalah seperti ketinggalan dan risiko terperangkap. Prestasi strategi boleh diperbaiki dengan mengoptimumkan parameter, menambah penapis penunjuk, dan menambah baik kawalan risiko, untuk membangunkan strategi yang stabil dan cekap dengan prestasi dagangan sebenar yang baik.

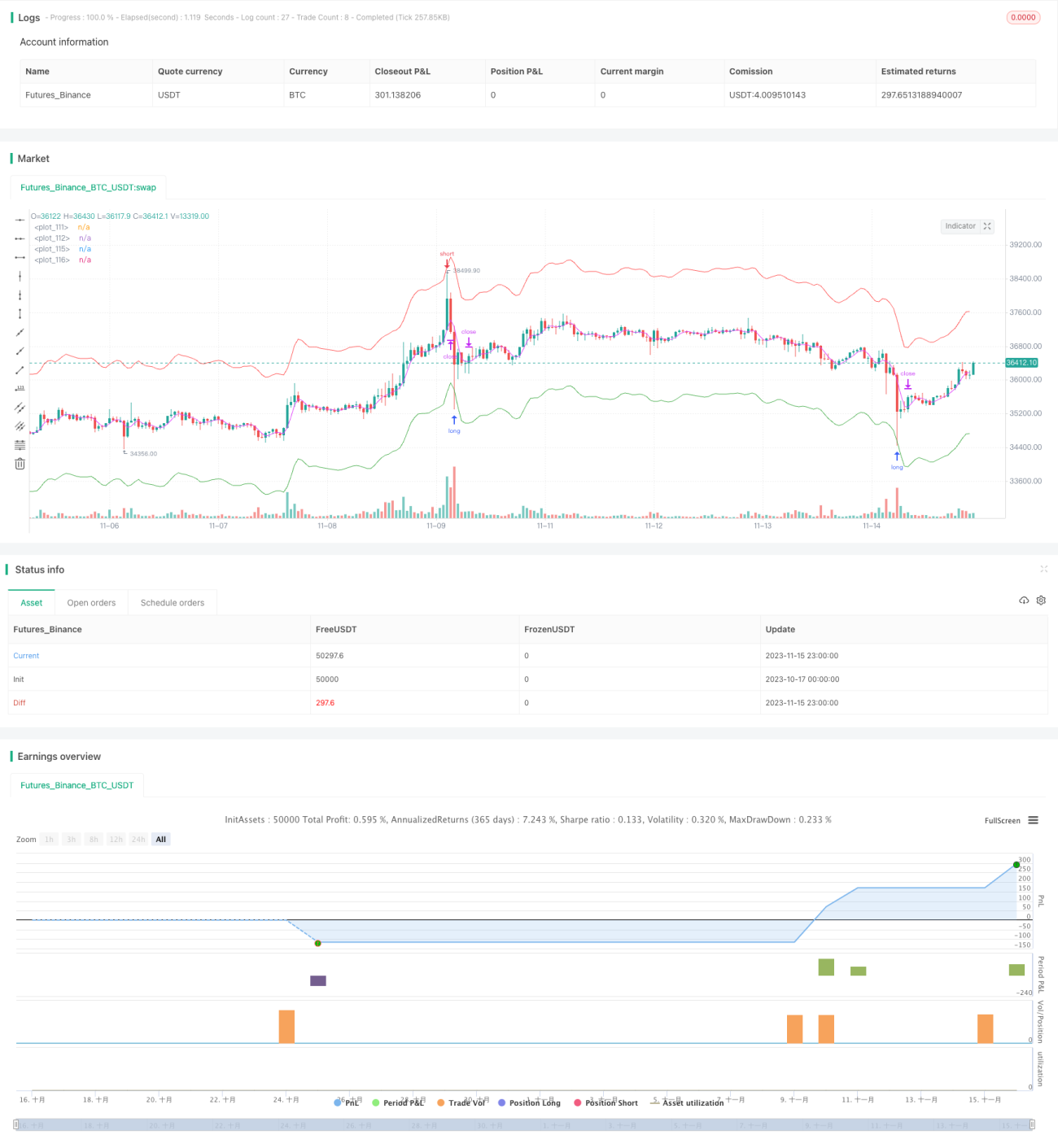

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1