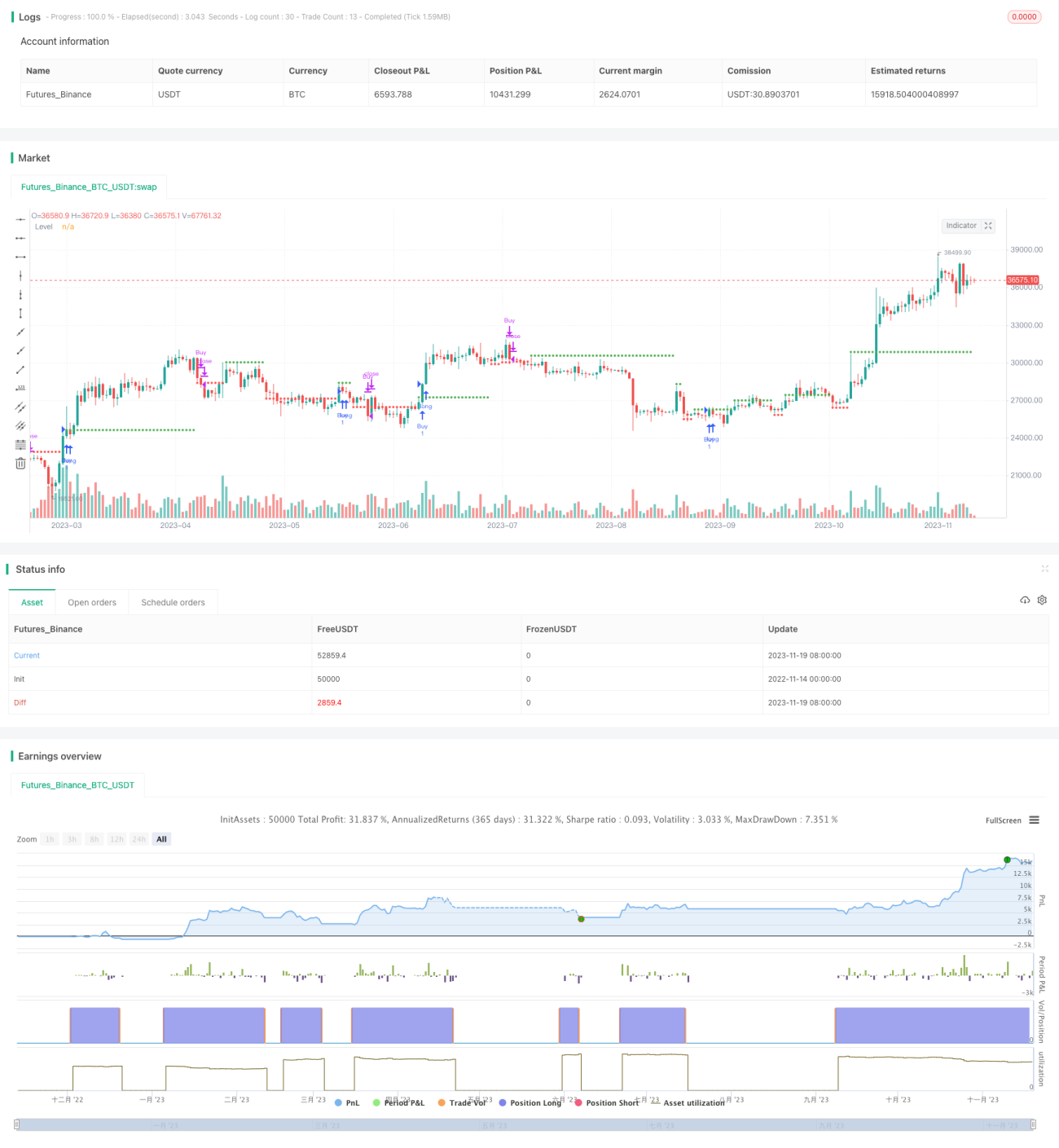

Strategi Trailing Stop Adaptif Berbilang Rangka Masa

Gambaran Keseluruhan

Strategi ini menentukan arah trend dalam rangka masa semasa dengan mengira isyarat komposit daripada pelbagai penunjuk teknikal. Apabila trend menaik dikesan, garis stop loss pengikut ditetapkan pada titik tinggi sebelumnya; apabila trend menurun dikesan, garis stop loss pengikut ditetapkan pada titik rendah sebelumnya. Strategi ini boleh menyesuaikan diri secara automatik dengan pelbagai instrumen dan rangka masa, mengawal risiko dengan melaraskan garis stop loss secara dinamik.

Prinsip

Strategi ini menggabungkan beberapa penunjuk seperti purata bergerak, ATR, KD, dan kadar perubahan untuk menentukan arah trend keseluruhan dalam rangka masa semasa. Secara khusus, ia mengira nilai komposit dari sub-isyarat berikut:

- Isyarat arah purata bergerak

- Isyarat terlebih beli/terlebih jual KD

- Isyarat perbezaan harga dan volum

- Isyarat penembusan saluran

- Isyarat percubaan komposit pelbagai rangka masa

- Isyarat Percent R

- Isyarat regresi purata bergerak

- Isyarat penembusan saluran ATR

Setiap sub-isyarat di atas telah dilicinkan dan mempunyai ambang berbeza untuk menentukan beli/jual. Sub-isyarat kemudian diberatkan untuk menghasilkan isyarat keseluruhan dalam rangka masa semasa. Jika isyarat lebih besar daripada 0, trend menaik dianggap; jika isyarat kurang daripada 0, trend menurun dianggap.

Apabila trend menaik dikesan, strategi menetapkan garis stop loss pengikut berhampiran titik tinggi sebelumnya; apabila trend menurun dikesan, garis stop loss pengikut ditetapkan berhampiran titik rendah sebelumnya. Ini membolehkan pelarasan dinamik tahap stop loss berdasarkan pergerakan harga sebenar untuk tujuan kawalan risiko.

Kelebihan

Strategi ini mengintegrasikan pelbagai penunjuk untuk menentukan arah trend semasa, meningkatkan ketepatan penentuan. Selain itu, strategi ini boleh menyesuaikan diri dengan pelbagai instrumen dan rangka masa, menjadikannya sangat adaptif.

Yang paling penting, strategi ini dapat melaraskan garis stop loss secara dinamik mengikut pergerakan harga sebenar untuk menguruskan tahap risiko, sekali gus melindungi daripada risiko sistematik – ini adalah kelebihan utamanya.

Risiko

Kualiti isyarat trend strategi ini secara langsung mempengaruhi penetapan garis stop loss. Jika penentuan salah, ia boleh menyebabkan tetapan stop loss terlalu longgar atau terlalu ketat. Selain itu, garis stop loss tidak dapat mengelakkan sepenuhnya risiko perubahan pasaran yang mendadak.

Strategi ini juga perlu mengimbangi tahap keuntungan dan jarak stop loss. Jika jarak stop loss terlalu dekat, ia boleh menyebabkan kerap terkena stop; jika terlalu jauh, risiko tidak dapat dikawal dengan berkesan. Ini memerlukan pengoptimuman parameter mengikut instrumen dan kitaran yang berbeza.

Arah Pengoptimuman

Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin dengan melatih model pada data sejarah untuk menentukan arah trend, dengan itu meningkatkan ketepatan penentuan.

Uji pelbagai kombinasi parameter untuk mengoptimumkan jarak garis stop loss. Contohnya, laraskan parameter tempoh ATR secara dinamik agar sesuai dengan perubahan volatiliti pasaran.

Selain itu, gabungkan penunjuk tenaga volum dagangan untuk mengesan trend sebenar, mengelakkan isyarat salah akibat perbezaan harga dan volum.

Kesimpulan

Strategi ini mengintegrasikan pelbagai penunjuk teknikal untuk menentukan arah trend semasa dan melaraskan garis stop loss pengikut secara dinamik, bertujuan meningkatkan keberkesanan stop loss dan mengawal risiko dagangan. Strategi ini mempunyai konsep yang maju dan patut dioptimumkan serta diuji lebih lanjut, menjadikannya strategi kawalan risiko adaptif pelbagai rangka masa yang boleh dijadikan rujukan.

- 1