Strategi Pembalikan Rentas Purata Bergerak Dua Hala

Berikut adalah artikel yang saya cuba tulis berdasarkan permintaan anda:

Gambaran Keseluruhan

Strategi ini menggabungkan Strategi Pembalikan Corak 123 dan Strategi Penunjuk Bear Power. Apabila kedua-duanya memberikan isyarat kenaikan atau penurunan yang selari, isyarat dagangan akan dihasilkan. Ia merupakan strategi dagangan pembalikan penembusan.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Strategi Pembalikan Corak 123

Apabila harga penutup menurun selama 2 hari berturut-turut, kemudian pada hari ke-3 harga penutup menembusi ke atas, dan penunjuk stokastik pada paras rendah melantun semula dari paras rendah, isyarat beli dihasilkan. Apabila harga penutup meningkat selama 2 hari berturut-turut, kemudian pada hari ke-3 harga penutup menembusi ke bawah, dan penunjuk stokastik pada paras tinggi menurun dari paras tinggi, isyarat jual dihasilkan.

-

Strategi Penunjuk Bear Power

Penunjuk Bear Power mencerminkan perbandingan kekuatan antara kenaikan dan penurunan. Apabila penunjuk lebih besar daripada garis had jual yang ditetapkan, isyarat jual dihasilkan. Apabila penunjuk lebih kecil daripada garis had beli yang ditetapkan, isyarat beli dihasilkan.

Apabila isyarat digabungkan, jika kedua-duanya memberikan isyarat yang selari, isyarat dagangan sebenar akan dihasilkan.

Kelebihan Strategi

-

Menggabungkan isyarat pembalikan dan penapisan penunjuk untuk mengelakkan penembusan palsu dan meningkatkan kualiti isyarat.

-

Sesuai untuk pelbagai jangka masa, fleksibel dalam menghadapi persekitaran pasaran yang berbeza.

-

Komponen strategi boleh digunakan secara berasingan atau digabungkan, dengan reka bentuk modular strategi.

Risiko Strategi

-

Isyarat pembalikan mungkin mengalami penarikan balik yang dalam.

-

Penetapan parameter Penunjuk Bear Power memerlukan ujian dan pengoptimuman berulang.

-

Pengoptimuman parameter strategi pelbagai faktor adalah rumit, memerlukan banyak data sejarah untuk ujian.

Pengoptimuman Strategi

-

Modul penyambung kuantitatif boleh menyambung lebih banyak sumber data untuk mendapatkan data yang lebih kaya dan jangka masa yang lebih panjang.

-

Gunakan kaedah pembelajaran mesin untuk mencari dan menilai kombinasi parameter secara automatik.

-

Tambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

Kesimpulan

Strategi ini menggabungkan analisis teknikal pembalikan dan penunjuk kuantitatif, meningkatkan kualiti isyarat melalui pengesahan berganda. Ia mempunyai tahap modulariti yang tinggi dan kebolehkembangan yang kuat, menjadikannya strategi yang praktikal. Pada masa hadapan, ia boleh dioptimumkan dengan memperkenalkan lebih banyak teknik lanjutan untuk menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

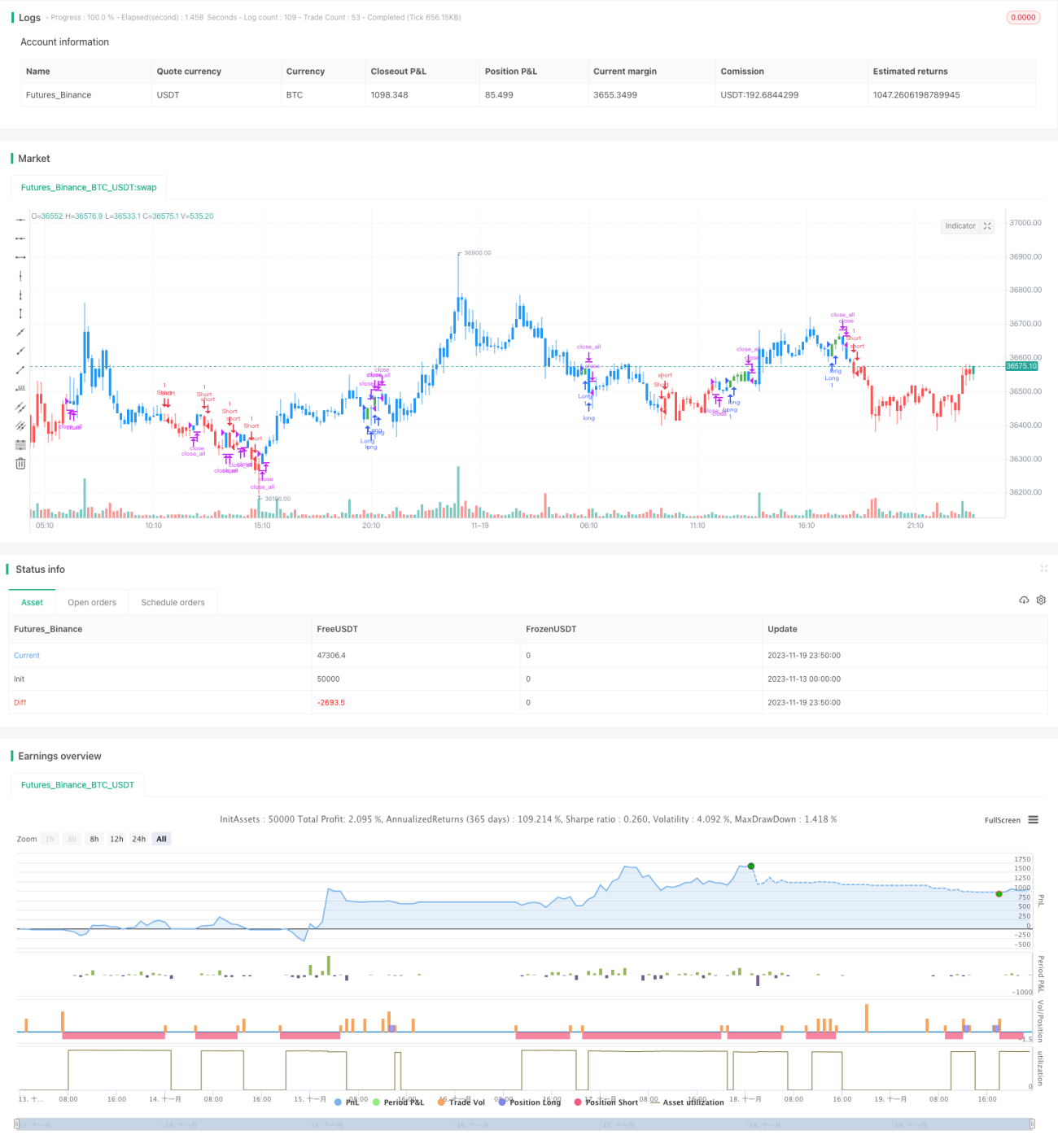

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1