Strategi Palang Emas Purata Bergerak Menembusi Jalur Bollinger

Gambaran Keseluruhan

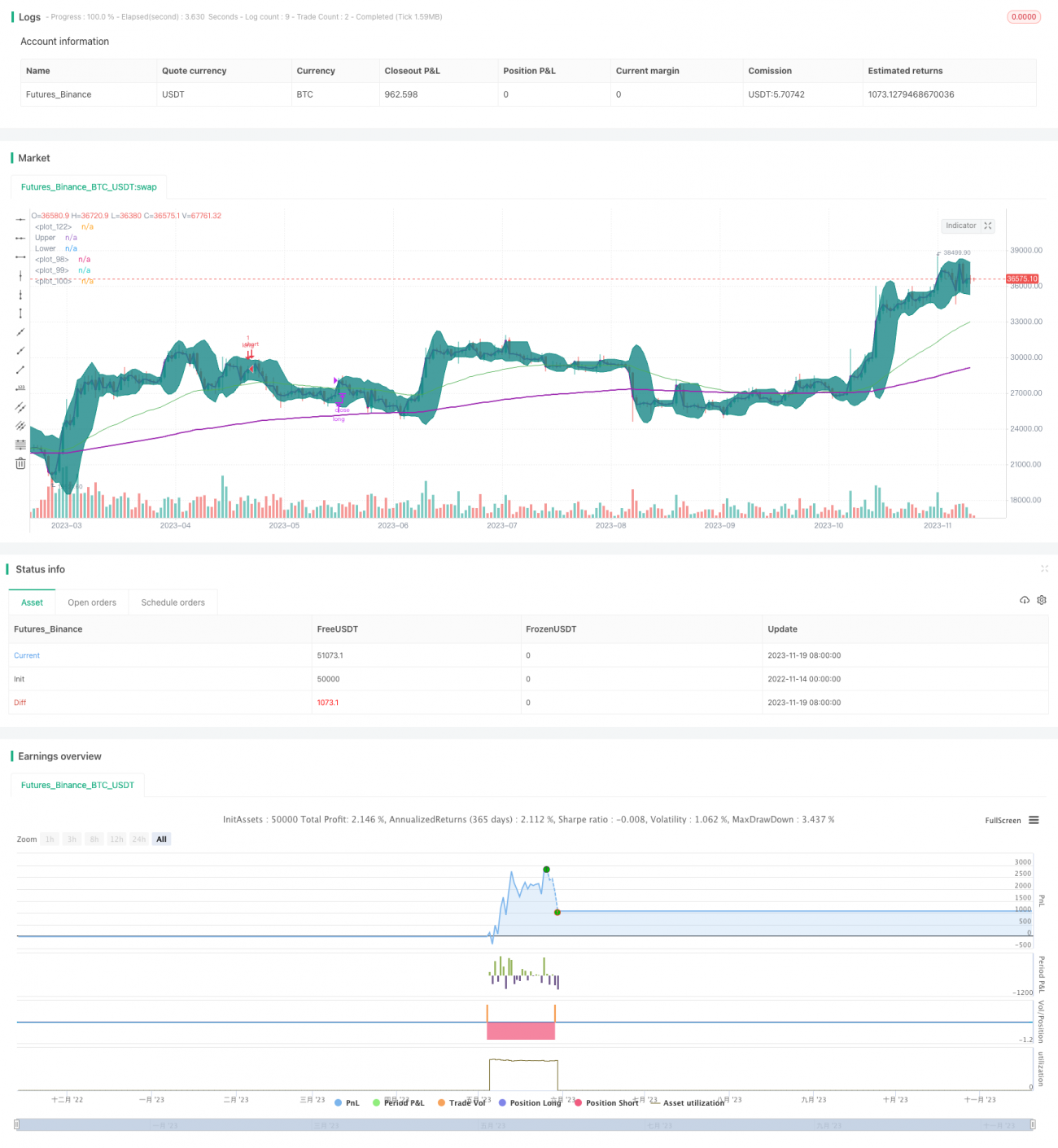

Strategi ini menggabungkan penunjuk Purata Bergerak (Moving Average), Jalur Bollinger (Bollinger Bands) dan Purata Wajaran Berdasarkan Volume (Volume Weighted Average Price, VWAP) untuk membuat keputusan masuk apabila persilangan emas (golden cross) terbentuk, iaitu apabila purata bergerak pendek melintasi ke atas purata bergerak panjang. Strategi ini juga menggunakan jalur Bollinger, hanya mempertimbangkan kemasukan apabila harga menyentuh jalur bawah Bollinger, bagi mengelakkan transaksi yang kerap dalam pasaran yang tidak menentu.

Prinsip Strategi

Strategi ini terutamanya menggunakan penunjuk purata bergerak untuk menentukan arah aliran, dan menggunakan jalur Bollinger untuk mencari titik belian dalam julat turun naik. Secara khusus, strategi ini mengandungi beberapa peraturan utama berikut:

-

Menggunakan EMA 50 hari dan EMA 200 hari untuk membina sistem pengesanan persilangan emas. Apabila purata bergerak laju melintasi ke atas purata bergerak perlahan, ia dianggap sebagai arah aliran menaik (bullish).

-

Apabila harga berada di atas VWAP, ia dianggap sebagai fasa kenaikan harga, yang sesuai untuk membuka posisi beli (long).

-

Apabila harga baru sahaja menyentuh atau menembusi ke bawah jalur bawah Bollinger, ia menunjukkan bahawa harga saham mungkin berada di sekitar titik pemulihan, memberikan peluang yang baik.

-

Setelah memasuki kedudukan beli, apabila harga melebihi jalur atas Bollinger, strategi akan keluar untuk mengambil untung tepat pada masanya.

Melalui gabungan peraturan-peraturan ini, strategi ini dapat memilih titik belian yang sesuai dalam pasaran menaik, dan menetapkan stop loss serta take profit untuk memastikan keuntungan.

Kelebihan Strategi

-

Menggunakan sistem persilangan emas untuk menentukan arah aliran utama, mengelakkan kerugian kecil dalam pasaran yang tidak menentu.

-

Penunjuk VWAP membantu menentukan arah pergerakan harga, menjadikan pemilihan titik belian lebih tepat.

-

Penunjuk jalur Bollinger untuk menentukan titik belian menjadikan strategi lebih berdaya tahan, sambil menetapkan stop loss dan take profit untuk mengunci keuntungan.

-

Pelbagai penunjuk saling mengesahkan, menjadikan keputusan strategi lebih tepat dan boleh dipercayai.

Risiko Strategi dan Cara Penyelesaian

-

Sistem persilangan emas mungkin memberikan isyarat palsu. Tempoh purata bergerak harus dipendekkan dengan sewajarnya dan digabungkan dengan penunjuk lain untuk pengesahan.

-

Parameter jalur Bollinger yang tidak sesuai boleh menyebabkan strategi kehilangan keberkesanan. Tempoh dan sisihan piawai jalur Bollinger perlu diselaraskan.

-

Penetapan stop loss yang terlalu longgar boleh menyebabkan kegagalan mengawal kerugian dengan berkesan. Julat stop loss perlu diketatkan dengan sewajarnya untuk memastikan risiko terkawal.

Hala Tuju Pengoptimuman Strategi

-

Mengoptimumkan gabungan purata bergerak untuk persilangan emas, menguji parameter purata bergerak yang berbeza untuk mencari parameter terbaik.

-

Menguji parameter jalur Bollinger dengan tempoh yang berbeza untuk mendapatkan kombinasi parameter dengan amplitud dan penyebaran terbaik.

-

Menguji dan mengoptimumkan julat stop loss supaya dapat mengawal risiko dengan berkesan tanpa terlalu mudah dicetuskan.

Ringkasan

Strategi ini menggunakan sistem purata bergerak, jalur Bollinger dan penunjuk VWAP secara menyeluruh untuk menentukan masa kemasukan, mencapai keseimbangan antara mengambil peluang dan mengawal risiko. Melalui pengoptimuman parameter dan pembetulan peraturan pada masa hadapan, strategi ini berpotensi untuk memanfaatkan peluang berterusan dalam industri dan pasaran.

- 1