Strategi Menelan Turun Naik Dua Hala

Gambaran Keseluruhan

Strategi ini merupakan strategi dagangan dua hala yang menjejaki turun naik. Ia menggunakan indikator Purata Julat Sebenar (ATR) untuk menetapkan tahap henti rugi, dan menentukan arah aliran berdasarkan arah penembusan harga pada tahap henti rugi. Apabila arah aliran berubah, ia akan membuka posisi secara songsang.

Prinsip Strategi

Strategi ini menggunakan ATR 3 hari untuk mengira turun naik. Nilai ATR didarab dengan satu pekali untuk dijadikan tahap henti rugi. Apabila harga berada di atas tahap henti rugi, ia dianggap sebagai aliran menaik, dan posisi akan ditutup apabila harga menembusi ke bawah tahap henti rugi. Apabila harga berada di bawah tahap henti rugi, ia dianggap sebagai aliran menurun, dan posisi akan ditutup apabila harga menembusi ke atas tahap henti rugi. Apabila aliran berubah, posisi songsang akan dibuka. Tahap henti rugi akan dioptimumkan secara menjejak apabila aliran kekal tidak berubah, dan akan ditetapkan semula apabila aliran berubah.

Analisis Kelebihan

- Menggunakan ATR untuk menjejaki turun naik pasaran secara dinamik, mengurangkan kemungkinan penembusan tahap henti rugi.

- Dagangan dua hala membolehkan keuntungan dalam pergerakan pasaran dua arah.

- Titik pembukaan songsang dipilih pada peringkat awal perubahan aliran, meningkatkan kebarangkalian keuntungan.

Analisis Risiko

- Pasaran mungkin mengalami turun naik yang mendadak, ATR tidak dapat mencerminkan turun naik sebenar sepenuhnya, menyebabkan henti rugi ditembusi.

- Kedudukan panjang mempunyai risiko GAP.

- Mungkin berlaku dagangan untung rugi kecil yang kerap.

Untuk menangani risiko, pekali ATR boleh diperbesarkan untuk menambah penimbal henti rugi, mengawal kekerapan dagangan, dan menetapkan had keuntungan minimum.

Arah Pengoptimuman

- Menggabungkan indikator lain untuk menentukan isyarat perubahan aliran.

- Pengoptimuman parameter ATR.

- Menambah kawalan volum dagangan.

Ringkasan

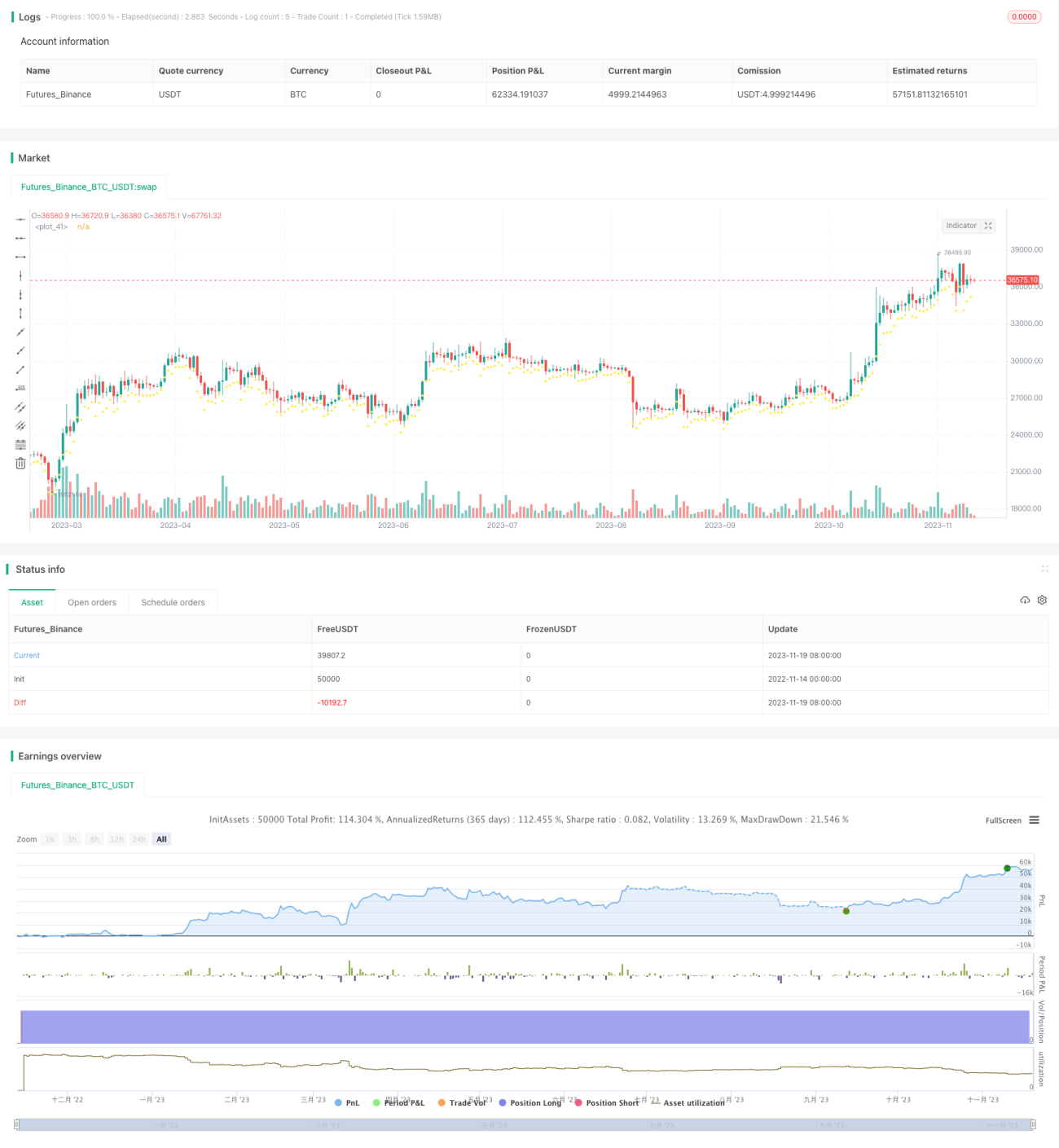

Strategi ini secara keseluruhannya merupakan strategi henti rugi menjejak dua hala yang stabil. Dengan menetapkan tahap henti rugi secara dinamik menggunakan indikator ATR, risiko pengeluaran dapat dikawal. Pada masa yang sama, dagangan dua hala meningkatkan peluang keuntungan. Dengan pengoptimuman lanjut, strategi ini boleh menjadi lebih stabil dan boleh dipercayai serta mempunyai keupayaan mengikut aliran yang lebih baik.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1