Strategi perdagangan kuantitatif yang menggabungkan persilangan purata bergerak dua kali ganda dengan indikator RSI

Gambaran Keseluruhan

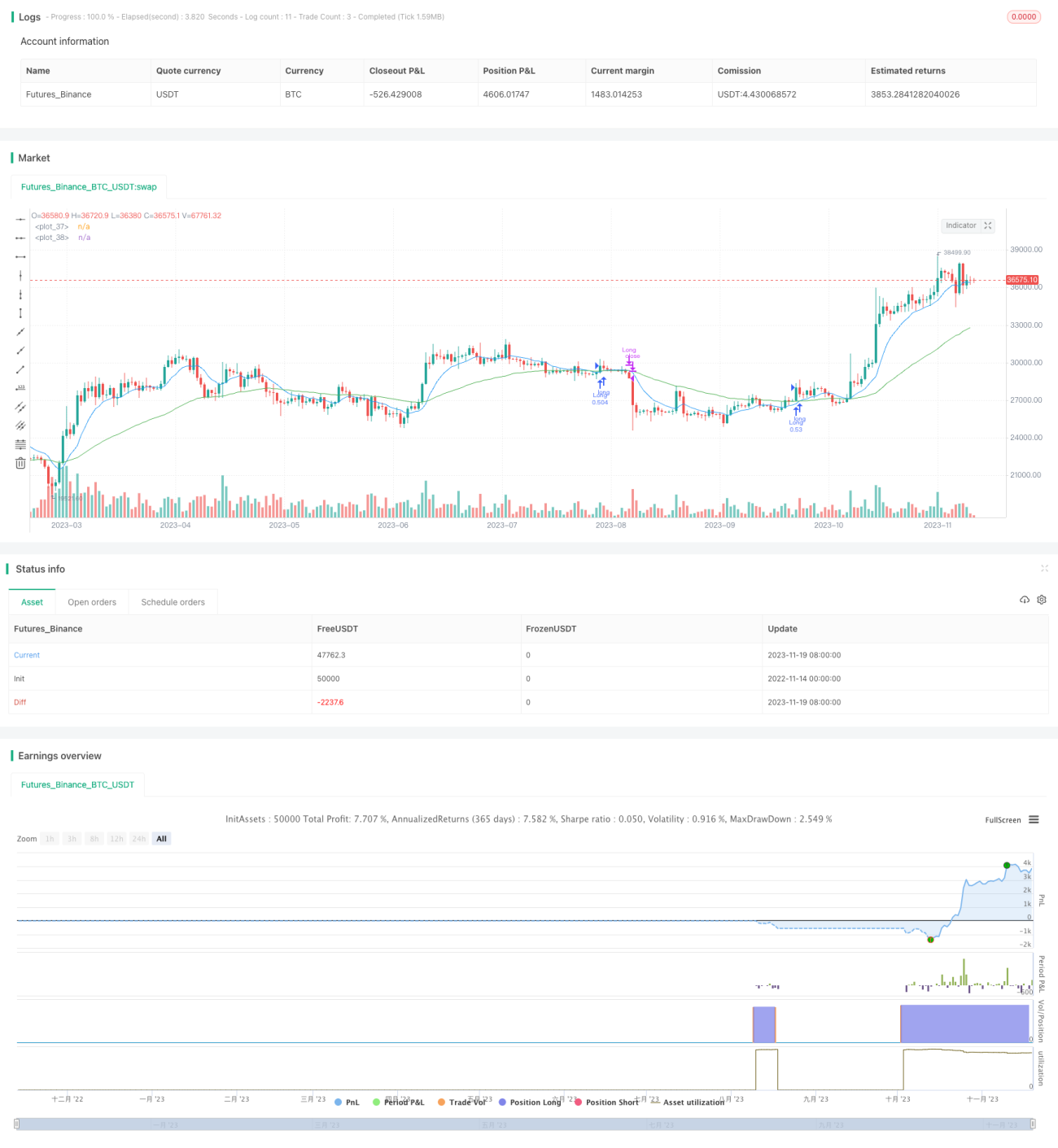

Strategi ini menggabungkan persilangan dua Moving Average (MA) dan penunjuk RSI untuk mengenal pasti arah trend serta keadaan terlebih beli dan terlebih jual. Ia akan membeli (long) apabila syarat beli dipenuhi, dan menutup kedudukan apabila syarat jual dipenuhi. Strategi ini bertujuan untuk menentukan arah trend melalui persilangan MA, sambil menggunakan penunjuk RSI bagi mengelakkan pembelian di puncak pasaran dan penjualan di dasar pasaran, seterusnya memperoleh pulangan yang lebih baik.

Prinsip Strategi

Apabila MA pantas 9 tempoh melintasi ke atas MA perlahan 50 tempoh, ini menunjukkan trend jangka pendek meningkat bersama trend jangka panjang meningkat, yang merupakan isyarat kenaikan harga yang tipikal. Pada masa yang sama, jika penunjuk RSI lebih tinggi daripada tempoh sebelumnya sebanyak 5 mata dan kurang daripada 70, ini menunjukkan kawasan sebelum terlebih beli, maka membeli pada ketika ini adalah masa yang sesuai.

Apabila MA pantas 9 tempoh melintasi ke bawah MA perlahan 50 tempoh, ini menunjukkan pasaran berada dalam keadaan menurun (bearish), dan kedudukan perlu ditutup.

Analisis Kelebihan

- Menggunakan persilangan dua MA untuk menilai trend utama, mengelakkan daripada terpedaya dengan penembusan palsu.

- Penunjuk RSI mengelakkan keputusan yang salah pada titik perubahan pasaran.

- Tempoh MA boleh dilaraskan secara fleksibel untuk menyesuaikan dengan pelbagai instrumen dan dimensi masa.

- Strategi henti rugi yang terkawal.

Analisis Risiko

- Keputusan berdasarkan persilangan MA mungkin tidak tepat pada masanya dan boleh mengakibatkan kerugian.

- Tetapan parameter RSI yang tidak sesuai boleh menyebabkan terlepas peluang kemasukan terbaik.

- Perlu memberi perhatian kepada sama ada volum dagangan dapat menyokong pergerakan harga.

- Keadaan pasaran tidak rasional akibat peristiwa mengejut memerlukan campur tangan manual.

Hala Tuju Pengoptimuman

- Mengoptimumkan parameter RSI untuk mencapai hasil terbaik.

- Menggabungkan penunjuk volum dagangan bagi mengelakkan isyarat palsu.

- Menguji parameter MA terbaik berdasarkan pelbagai instrumen dan dimensi masa.

- Melonggarkan sedikit amplitud henti rugi bagi mengelakkan terperangkap.

Kesimpulan

Strategi ini menggunakan persilangan dua MA untuk menentukan arah dan RSI untuk mengelakkan membeli di paras tinggi atau menjual di paras rendah, dengan berkesan memanfaatkan trend jangka sederhana dan panjang untuk memperoleh pulangan yang stabil. Walau bagaimanapun, perlu berhati-hati dengan kelewatan isyarat persilangan MA dan pelarasan parameter RSI, serta memberi perhatian kepada hubungan antara harga dan volum. Melalui ujian dan pengoptimuman berterusan, strategi ini berpotensi mencapai hasil yang lebih baik.

- 1