Strategi Pembalikan Keuntungan Dua Klik Kuantitatif

Gambaran Keseluruhan

Strategi ini pertama sekali menggunakan corak 123 untuk menentukan isyarat pembalikan, dan kemudian menggabungkannya dengan Pengayun Kuantitatif Klinger sebagai penapis, bagi melaksanakan strategi dwi-pukulan kuantitatif yang menangkap peluang pembalikan dengan cekap.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Bahagian isyarat pembalikan corak 123: Apabila harga penutup menurun selama 2 hari berturut-turut dan hari ketiga ditutup hijau, dan penunjuk stoch berada di kawasan rendah, isyarat beli (long); apabila harga penutup meningkat selama 2 hari berturut-turut dan hari ketiga ditutup merah, dan penunjuk stoch berada di kawasan tinggi, isyarat jual (short).

-

Bahagian Pengayun Kuantitatif Klinger: Pengayun Kuantitatif Klinger menggabungkan julat pergerakan harga dan perubahan volum dagangan untuk menentukan aliran masuk/keluar modal. Apabila pengayun kuantitatif menembusi puratanya ke atas, ia adalah isyarat beli; apabila ia menembusi puratanya ke bawah, ia adalah isyarat jual.

Akhirnya, strategi menggabungkan kedua-dua isyarat di atas dan membuat pukulan berganda untuk menentukan kemasukan akhir.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah menggabungkan corak pembalikan dan penunjuk volum, yang dapat menangkap peluang pembalikan dengan cekap. Selain itu, penggunaan penunjuk stoch mengelakkan penembusan palsu, dan Pengayun Kuantitatif Klinger menilai aliran modal sebenar, memastikan ketepatan masa kemasukan.

Analisis Risiko

Risiko utama strategi ini terletak pada penentuan corak pembalikan dan isu penetapan parameter. Oleh kerana isyarat pembalikan mempunyai sedikit kelewatan, parameter perlu ditetapkan dengan munasabah untuk mengelakkan terlepas masa pembalikan yang optimum. Selain itu, corak pembalikan itu sendiri mungkin gagal berfungsi.

Untuk mengurangkan risiko, parameter boleh dioptimumkan supaya isyarat pembalikan menjadi lebih sensitif dan tepat pada masanya. Penapis tambahan lain juga boleh ditambah untuk memastikan bilangan dan magnitud pembalikan mencukupi, bagi mengelakkan pengembangan kerugian.

Arah Pengoptimuman

Ruang pengoptimuman utama strategi ini adalah pada pelarasan parameter dan penambahan bantuan penilaian lain. Secara khusus, parameter penunjuk stoch boleh dipendekkan sedikit, dan sensitiviti penentuan corak 123 boleh dioptimumkan. Penunjuk dan corak semasa yang popular juga boleh digabungkan, seperti menambah isyarat MACD (golden cross/death cross), atau penilaian double top/bottom dan pelbagai dasar.

Selain itu, syarat stop loss dan take profit boleh dilaraskan secara dinamik untuk membolehkan strategi lebih menyesuaikan diri dengan perubahan pasaran. Pembelajaran mesin juga boleh digunakan untuk mengoptimumkan parameter secara masa nyata.

Rumusan

Strategi ini menggabungkan secara komprehensif teori pembalikan klasik dengan penunjuk teknikal volum, bagi menangkap peluang pembalikan dengan cekap. Ruang pengoptimuman adalah besar, dan ia berpotensi untuk meningkatkan prestasi selanjutnya, menjadikannya layak untuk pengesahan secara langsung dan pengoptimuman berterusan.

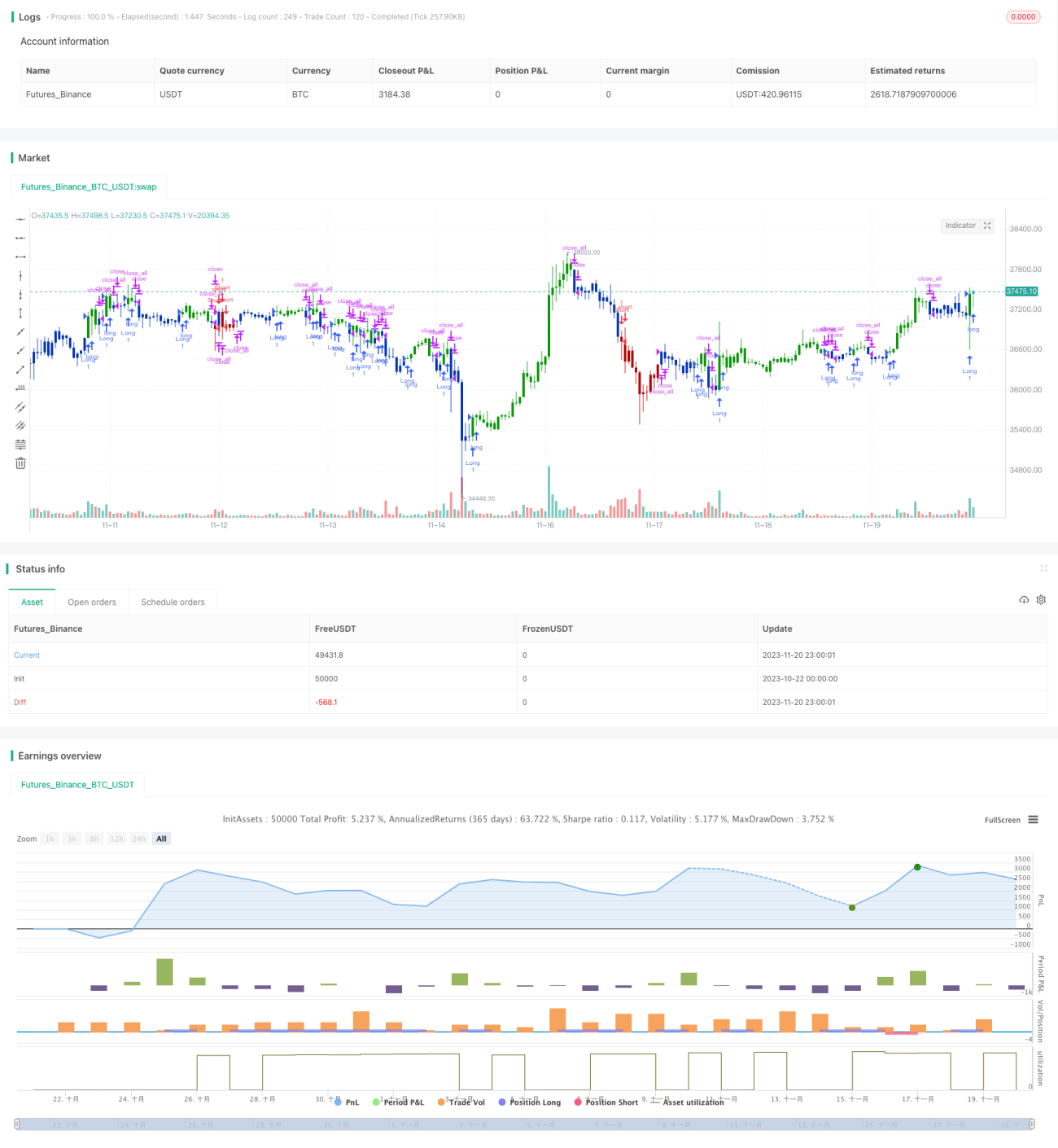

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1