Strategi Breakout Adaptif PMax Berdasarkan RSI dan T3

Gambaran Keseluruhan

Strategi ini merupakan strategi perdagangan kuantitatif yang menggunakan penunjuk RSI dan T3 untuk menilai arah aliran, digabungkan dengan penunjuk ATR untuk menetapkan garis henti rugi, dan mencapai penembusan adaptif PMax. Idea utamanya adalah untuk mengoptimumkan penilaian arah aliran dan penetapan henti rugi bagi mengawal risiko sambil meningkatkan keuntungan.

Prinsip Strategi

-

Mengira penunjuk RSI dan T3 untuk menentukan arah aliran

- Gunakan penunjuk RSI untuk menilai sama ada saham terlebih beli atau terlebih jual

- Berdasarkan penunjuk RSI, hitung penunjuk T3 untuk penilaian arah aliran

-

Tetapkan garis henti rugi adaptif PMax berdasarkan penunjuk ATR

- Hitung penunjuk ATR sebagai wakil turun naik

- Tetapkan garis henti rugi di atas dan di bawah penunjuk T3, dengan lebar garis adalah gandaan tertentu penunjuk ATR

- Laksanakan pelarasan adaptif garis henti rugi

-

Pembelian penembusan dan keluar henti rugi

- Apabila harga menembusi ke atas penunjuk T3, ia dianggap sebagai isyarat beli

- Apabila harga menembusi ke bawah garis henti rugi, keluar dari kedudukan semasa

Kelebihan Strategi

Strategi ini mempunyai kelebihan utama berikut:

- Gabungan penunjuk RSI dan T3 untuk menilai arah aliran, ketepatan yang lebih tinggi

- Mekanisme henti rugi adaptif PMax mengawal risiko

- Penunjuk ATR sebagai wakil turun naik menetapkan lebar garis henti rugi, mengelakkan terlalu agresif

- Mengimbangi pengeluaran dan keuntungan

Risiko Strategi

Strategi ini mempunyai risiko utama berikut:

-

Risiko pembalikan

Apabila harga berbalik dalam jangka pendek, ia boleh menyebabkan henti rugi dicetuskan dan mengakibatkan kerugian. Melonggarkan garis henti rugi secara sesuai boleh mengurangkan kesan pembalikan.

-

Risiko kegagalan penilaian arah aliran

Keberkesanan penunjuk RSI dan T3 dalam menilai arah aliran tidak 100% boleh dipercayai; apabila penilaian salah, ia juga boleh menyebabkan kerugian. Parameter boleh diselaraskan atau penunjuk lain ditambah untuk pengoptimuman.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

- Menambah penunjuk lain seperti purata bergerak untuk membantu menilai arah aliran

- Mengoptimumkan parameter panjang penunjuk RSI dan T3

- Menguji gandaan ATR yang berbeza sebagai lebar garis henti rugi

- Melaraskan tahap kelonggaran garis henti rugi mengikut pasaran yang berbeza

Kesimpulan

Strategi ini mengintegrasikan kelebihan tiga penunjuk RSI, T3 dan ATR, mencapai gabungan organik penilaian arah aliran dan kawalan risiko. Berbanding dengan penunjuk tunggal, kombinasi ini mempunyai ciri ketepatan penilaian yang tinggi dan kawalan pengeluaran yang baik, menjadikannya strategi penjejakan arah aliran yang boleh dipercayai. Masih ada ruang untuk pengoptimuman dalam parameter dan kawalan risiko, secara keseluruhannya ia adalah strategi perdagangan kuantitatif yang patut disyorkan.

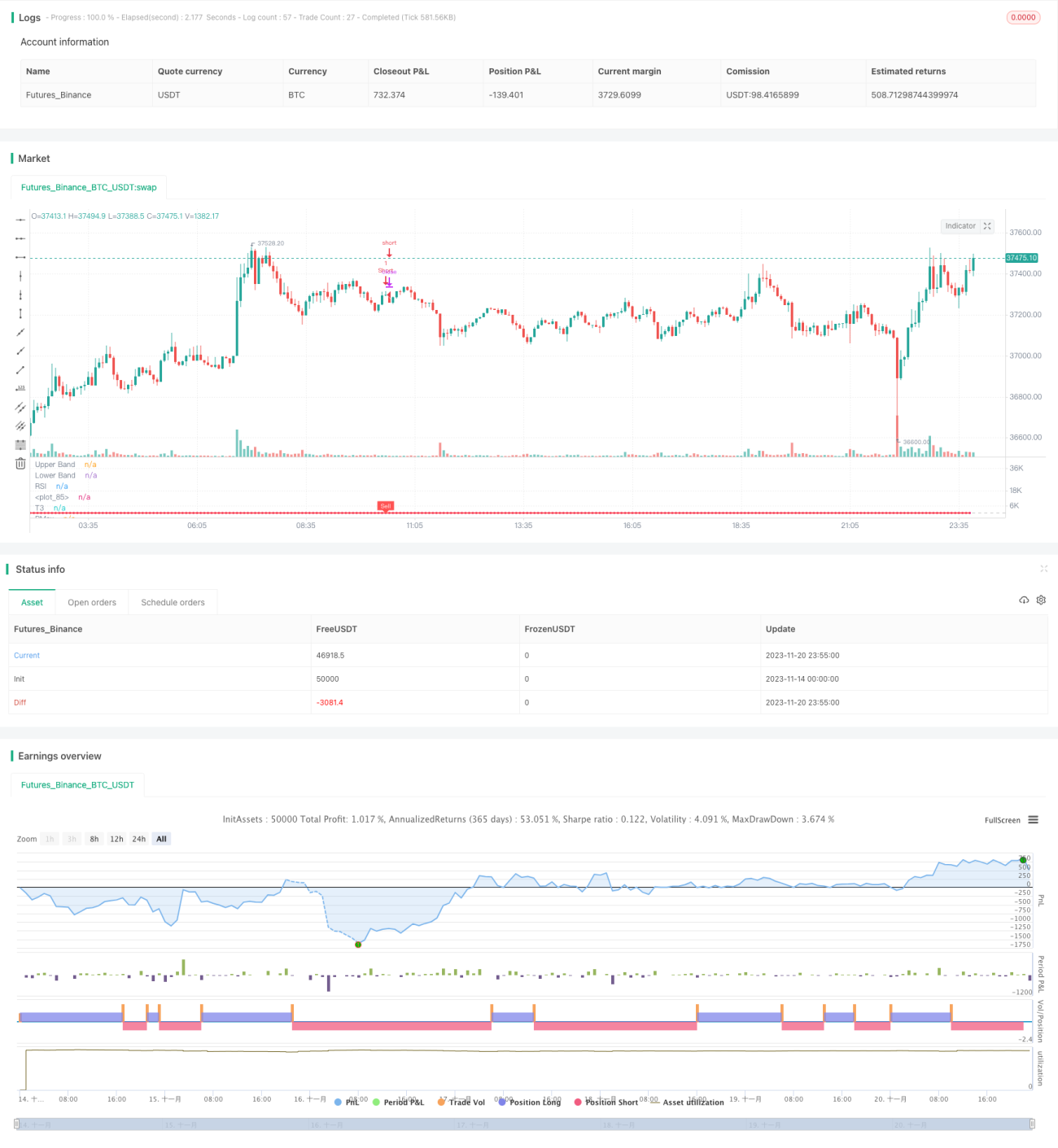

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1