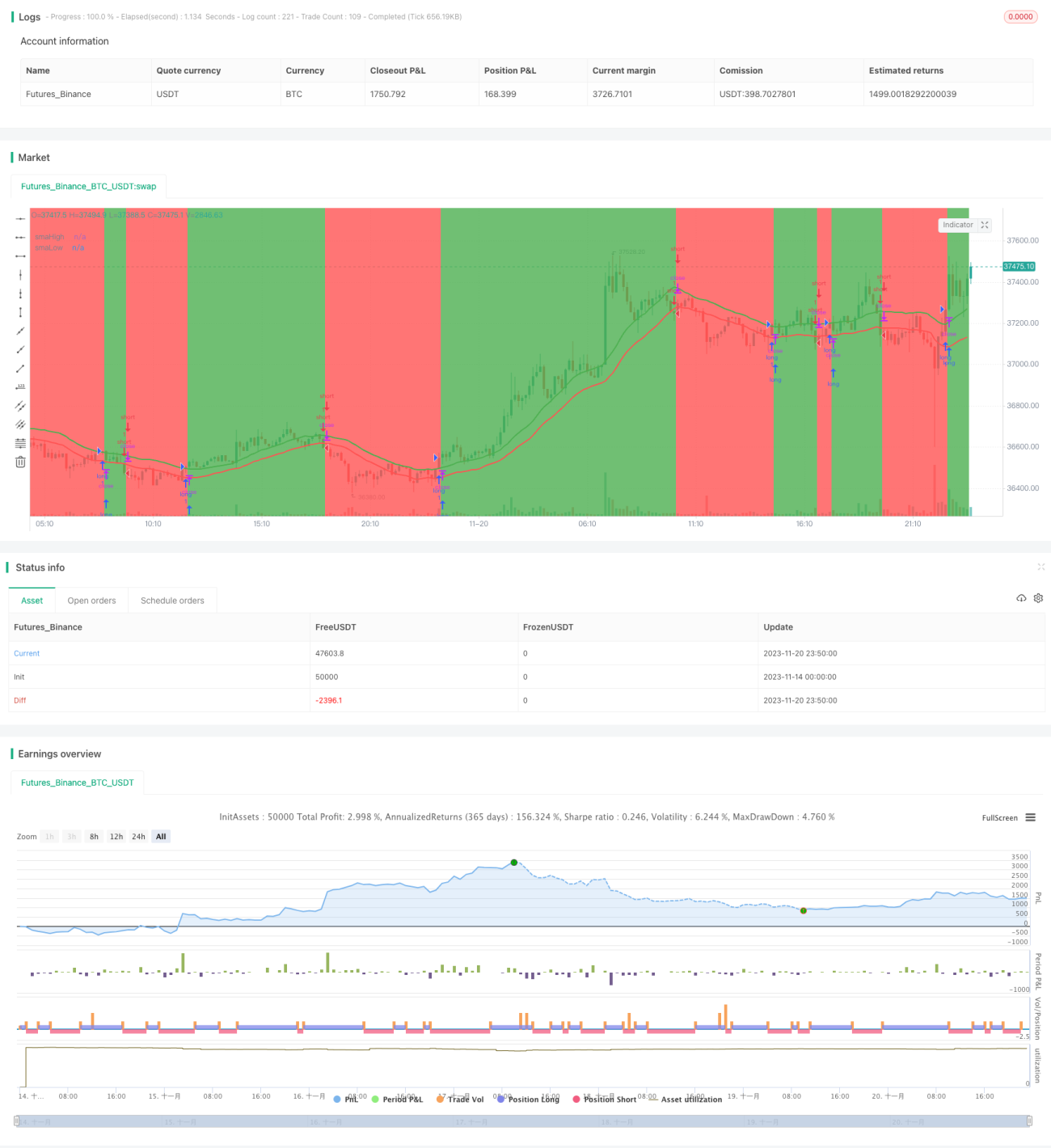

Strategi long dan short berdasarkan SMA

Gambaran Keseluruhan

Strategi ini membina strategi long/short yang mudah berdasarkan penunjuk SMA. Apabila harga menembusi ke atas SMA tertinggi 20 kitaran, lakukan long; apabila harga menembusi ke bawah SMA terendah 20 kitaran, lakukan short. Pada masa yang sama, mekanisme keluar henti rugi ditetapkan.

Prinsip Strategi

Strategi ini menggunakan SMA harga tertinggi dan harga terendah dalam tempoh 20 kitaran sebagai penunjuk untuk menentukan arah long/short. Apabila harga menembusi ke atas SMA tertinggi, ia dianggap berada dalam aliran menaik, maka lakukan long; apabila harga menembusi ke bawah SMA terendah, ia dianggap berada dalam aliran menurun, maka lakukan short.

Secara khususnya, strategi mula-mula mengira SMA harga tertinggi dan harga terendah 20 kitaran, dan melukis garis penunjuk. Kemudian tetapkan logik dagangan seperti berikut:

Masuk long: apabila harga penutup menembusi ke atas SMA tertinggi

Keluar long: apabila harga penutup menembusi ke bawah 0.99 kali ganda SMA tertinggi

Masuk short: apabila harga penutup menembusi ke bawah SMA terendah

Keluar short: apabila harga penutup menembusi ke atas 1.01 kali ganda SMA terendah

Dengan ini, terbinalah strategi long/short yang mengikuti aliran.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Menggunakan penunjuk SMA untuk menentukan arah aliran adalah mudah dan praktikal.

- SMA tertinggi dan SMA terendah bertindak sebagai garis sokongan dan rintangan, memainkan peranan penting penunjuk.

- Reka bentuk henti rugi yang munasabah, mengelakkan kerugian besar secara maksimum.

- Kebolehgunaan yang kuat, boleh digunakan dalam pelbagai tempoh masa dan instrumen.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Penunjuk SMA mempunyai ketinggalan, mungkin terlepas titik perubahan aliran.

- Tiada langkah pencegahan untuk kejadian mengejut pasaran.

- Tidak mengambil kira kesan kos dagangan.

Risiko-risiko ini boleh dikawal dan dikurangkan dengan menggabungkan penunjuk lain, menetapkan hentian rugi, mengoptimumkan parameter, dan sebagainya.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Menggabungkan penunjuk lain untuk menentukan aliran, seperti MACD, KDJ, dll.

- Menambah mekanisme pencegahan untuk kejadian mengejut, seperti pengendalian situasi tidak normal seperti penggantungan dagangan, had harga, dll.

- Mengoptimumkan parameter kitaran SMA, mencari kombinasi parameter terbaik.

- Mengambil kira parameter terbaik untuk instrumen dan tempoh masa yang berbeza.

- Menilai kesan kos dagangan, menetapkan tahap henti rugi dan ambil untung yang terbaik.

Kesimpulan

Strategi ini secara keseluruhannya mempunyai idea yang jelas, mudah dilaksanakan, dengan menggunakan penunjuk SMA untuk menentukan aliran long/short, dan menetapkan mekanisme masuk/keluar yang munasabah, boleh mencapai hasil yang baik. Terdapat ruang untuk pengoptimuman lanjut, jika digabungkan dengan penunjuk dan teknik lain, ia boleh menjadi strategi yang berpotensi baik dan patut diikuti dalam jangka masa panjang.

- 1