Strategi Pengikut Trend Berdasarkan Keyakinan Trend

Ringkasan

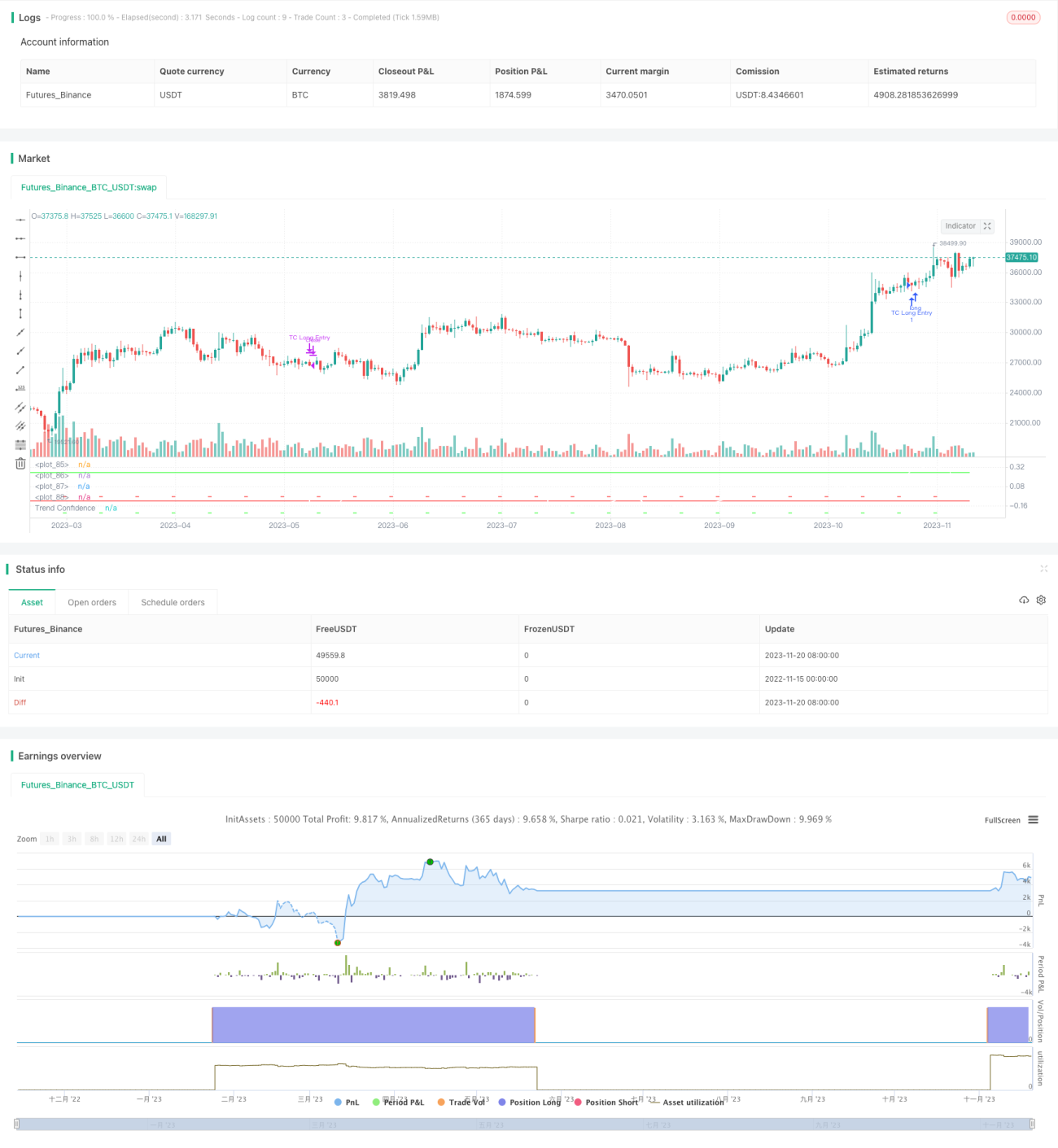

Idea utama strategi ini adalah untuk melaksanakan strategi pengikut arah aliran yang setepat mungkin. Ia menilai kemungkinan kesinambungan arah aliran linear semasa dengan mengira "keyakinan" sejumlah harga tutup yang lalu. Strategi ini mengandaikan bahawa sebaik sahaja keyakinan melebihi tahap tertentu, arah aliran linear yang sedang berlaku lebih berkemungkinan untuk berterusan.

Prinsip Strategi

Strategi ini menggunakan kaedah regresi linear biasa untuk mengira padanan linear bagi N harga tutup yang lalu, mendapatkan kecerunan k dan sisihan piawai σ bagi padanan linear tersebut. Kemudian mentakrifkan keyakinan arah aliran sebagai k/σ.

Apabila keyakinan arah aliran melebihi ambang "masuk beli", ia akan membeli. Apabila ia jatuh ke ambang "tutup beli", ia akan menutup kedudukan beli. Begitu juga, apabila keyakinan arah aliran jatuh di bawah ambang "masuk jual", ia akan menjual. Apabila ia melebihi ambang "tutup jual", ia akan menutup kedudukan jual.

Dengan cara ini, ia dapat menapis isyarat daripada pergerakan harga yang liar dan tidak mengikut arah aliran linear yang jelas.

Analisis Kelebihan

Strategi ini menggabungkan pengikut arah aliran dengan kaedah regresi linear dalam statistik, dapat mengelakkan mengikut turun naik harga jangka pendek dan hanya mengikut arah aliran jangka panjang, dengan itu memperoleh kekerapan dagangan yang lebih rendah dan kadar kemenangan yang lebih tinggi.

Strategi ini mempunyai ruang penalaan parameter yang besar, boleh disesuaikan dengan pelbagai instrumen dan jangka masa melalui pelarasan parameter, mencapai generalisasi yang baik.

Analisis Risiko

Strategi ini mempunyai risiko arbitraj. Apabila harga menunjukkan pembalikan arah aliran yang ketara, strategi akan mengalami kerugian besar. Selain itu, tetapan parameter yang tidak sesuai juga boleh menyebabkan perdagangan berlebihan atau terlepas peluang dagangan yang baik.

Kerugian boleh dikawal dengan menetapkan henti rugi. Pada masa yang sama, pemilihan parameter mesti dinilai dengan teliti untuk mengelakkan pengoptimuman berlebihan.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dalam aspek berikut:

-

Menambah logik henti rugi dan ambil untung untuk mengunci keuntungan dan mengawal risiko.

-

Menambah modul pengoptimuman penyesuaian parameter supaya parameter boleh dilaras secara dinamik.

-

Menambah model pembelajaran mesin untuk menilai titik pembalikan arah aliran, seterusnya meningkatkan kadar kemenangan strategi.

-

Menguji kebolehsuaian pada pelbagai instrumen dan jangka masa untuk meningkatkan keupayaan generalisasi.

Rumusan

Secara keseluruhannya, strategi ini adalah strategi kuantitatif yang berlandaskan arah aliran jangka panjang dan mengawal risiko. Ia menggabungkan kaedah pengikut arah aliran dan regresi linear, mampu menapis isyarat dagangan bunyi. Melalui penalaan parameter, ia dapat menyesuaikan diri dengan baik pada pelbagai instrumen dan kitaran, menjadikannya strategi yang berkesan dan patut dikaji serta diperbaiki.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1