Strategi Penelanan Pembukaan Berbalik

Gambaran Keseluruhan

Strategi Pembalikan Buka Balik adalah strategi dagangan intrahari yang mudah berdasarkan pada lilin pertama saham. Idea utama strategi ini adalah untuk menentukan arah pergerakan lilin pertama selepas pembukaan pasaran setiap hari, dan membuat tindakan yang bertentangan. Jika lilin pertama adalah lilin hijau (menurun), maka kita mengambil posisi panjang (beli); jika lilin pertama adalah lilin merah (menaik), maka kita mengambil posisi pendek (jual). Strategi ini juga menetapkan mekanisme keluar berdasarkan henti rugi dan ambil untung.

Prinsip Strategi

Prinsip strategi ini berdasarkan keistimewaan lilin pertama selepas pembukaan. Pada waktu pembukaan, pertarungan antara pihak beli dan jual adalah paling sengit, dan kebarangkalian pembalikan harga adalah tinggi. Menentukan arah kenaikan atau penurunan lilin pertama dan bertindak secara bertentangan adalah idea utama strategi ini.

Secara khusus, selepas pembukaan hari baru, strategi akan merekodkan harga buka, harga tutup, dan arah pergerakan lilin pertama. Jika harga buka lebih tinggi daripada harga tutup (lilin hijau menurun), ini bermakna pihak jual menang, maka kita beli (panjang); jika harga buka lebih rendah daripada harga tutup (lilin merah menaik), ini bermakna pihak beli menang, maka kita jual (pendek). Melalui tindakan bertentangan ini, strategi cuba menangkap peluang pembalikan selepas pembukaan.

Pada masa yang sama, strategi juga menetapkan mekanisme henti rugi dan ambil untung, termasuk harga henti rugi untuk posisi panjang, harga ambil untung untuk posisi panjang, harga henti rugi untuk posisi pendek, dan harga ambil untung untuk posisi pendek, untuk mengawal risiko dan keuntungan bagi kedudukan beli dan jual, mengelakkan kerugian berlebihan atau potong rugi terlalu awal.

Analisis Kelebihan

Strategi Pembalikan Buka Balik mempunyai kelebihan berikut:

-

Idea yang mudah dan jelas, mudah difahami dan dilaksanakan.

-

Memanfaatkan ciri ramalan tinggi pada waktu pembukaan untuk menangkap peluang pembalikan.

-

Menetapkan henti rugi dan ambil untung serentak untuk mengawal risiko dengan berkesan.

-

Idea strategi adalah universal dan sesuai untuk kebanyakan saham.

-

Kos penyertaan rendah, memudahkan kawalan modal.

Analisis Risiko

Strategi Pembalikan Buka Balik juga mempunyai beberapa risiko, termasuk:

-

Kebarangkalian kegagalan pembalikan pembukaan. Jika isyarat pembalikan lilin pertama tidak sah, ia boleh menyebabkan kerugian besar.

-

Tidak dapat menapis saham berkualiti rendah dengan berkesan. Strategi ini kurang menganalisis asas saham, mungkin memilih saham yang lemah dari segi asas.

-

Tidak dapat mengawal risiko sistematik akibat peristiwa luar biasa, seperti kesan berita negatif besar.

-

Penetapan henti rugi dan ambil untung yang tidak sesuai boleh menyebabkan kerugian meningkat atau keuntungan mengecil.

Arah Pengoptimuman

Strategi Pembalikan Buka Balik boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah ujian keberkesanan isyarat pembalikan pembukaan untuk mengelakkan isyarat tidak sah. Contohnya, menggabungkan analisis volum dagangan.

-

Menggabungkan asas saham dan penunjuk teknikal untuk memilih saham yang lebih baik, menapis saham berkualiti rendah.

-

Menambah modul pemantauan peristiwa besar dan berita untuk mengawal risiko sistematik.

-

Menggunakan algoritma genetik, pembelajaran mesin, dan kaedah lain untuk mengoptimumkan penetapan henti rugi dan ambil untung secara dinamik.

Kesimpulan

Strategi Pembalikan Buka Balik cuba menangkap peluang pembalikan selepas pembukaan dengan menentukan arah lilin pertama dan membuat tindakan bertentangan. Strategi ini mudah, kos penyertaan rendah, dan mempunyai nilai praktikal tertentu. Namun, kita juga perlu menyedari risiko yang terkandung di dalamnya dan terus memperbaiki serta mengoptimumkan strategi dalam amalan untuk menjadikannya lebih stabil dan boleh dipercayai.

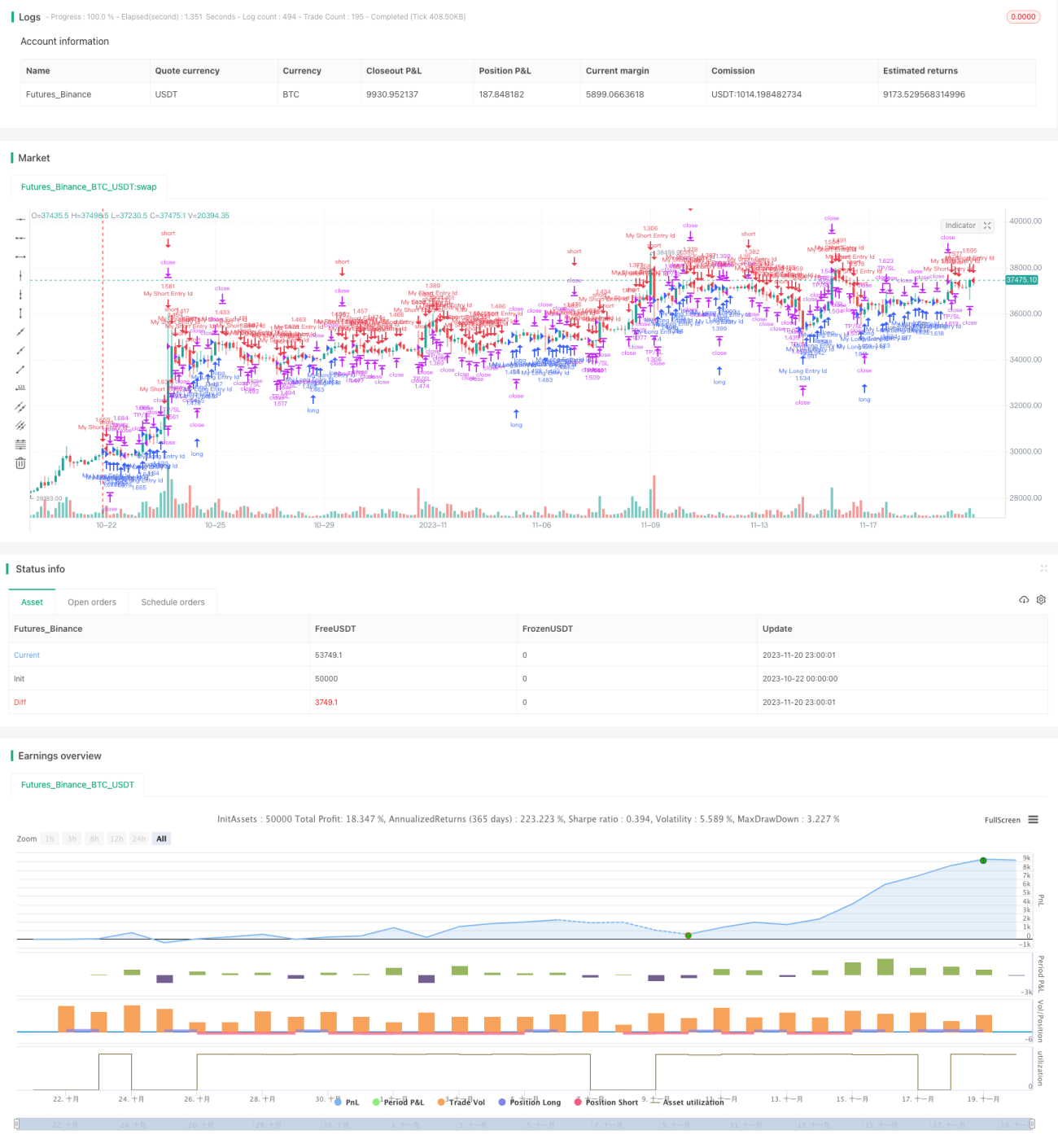

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1