Strategi Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif ringkas berdasarkan penunjuk moving average. Ia menggunakan isyarat golden cross dan death cross antara moving average pantas dan perlahan untuk menentukan masa membeli dan menjual. Apabila moving average pantas menembusi ke atas moving average perlahan dari bawah, isyarat beli dihasilkan; apabila moving average pantas menembusi ke bawah moving average perlahan dari atas, isyarat jual dihasilkan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan fungsi penjejakan arah aliran moving average. Parameter moving average pantas adalah kecil, membolehkannya bertindak balas dengan cepat terhadap perubahan harga; parameter moving average perlahan adalah besar, mewakili arah aliran jangka panjang. Apabila moving average pantas melintasi moving average perlahan dari bawah, ia bermakna arah aliran jangka pendek mula berbalik dan memasuki arah aliran menaik; sebaliknya, apabila moving average pantas melintasi moving average perlahan dari atas, ia bermakna arah aliran jangka pendek mula berbalik dan memasuki arah aliran menurun. Dengan menangkap isyarat ini, perdagangan boleh dilakukan mengikut arah aliran.

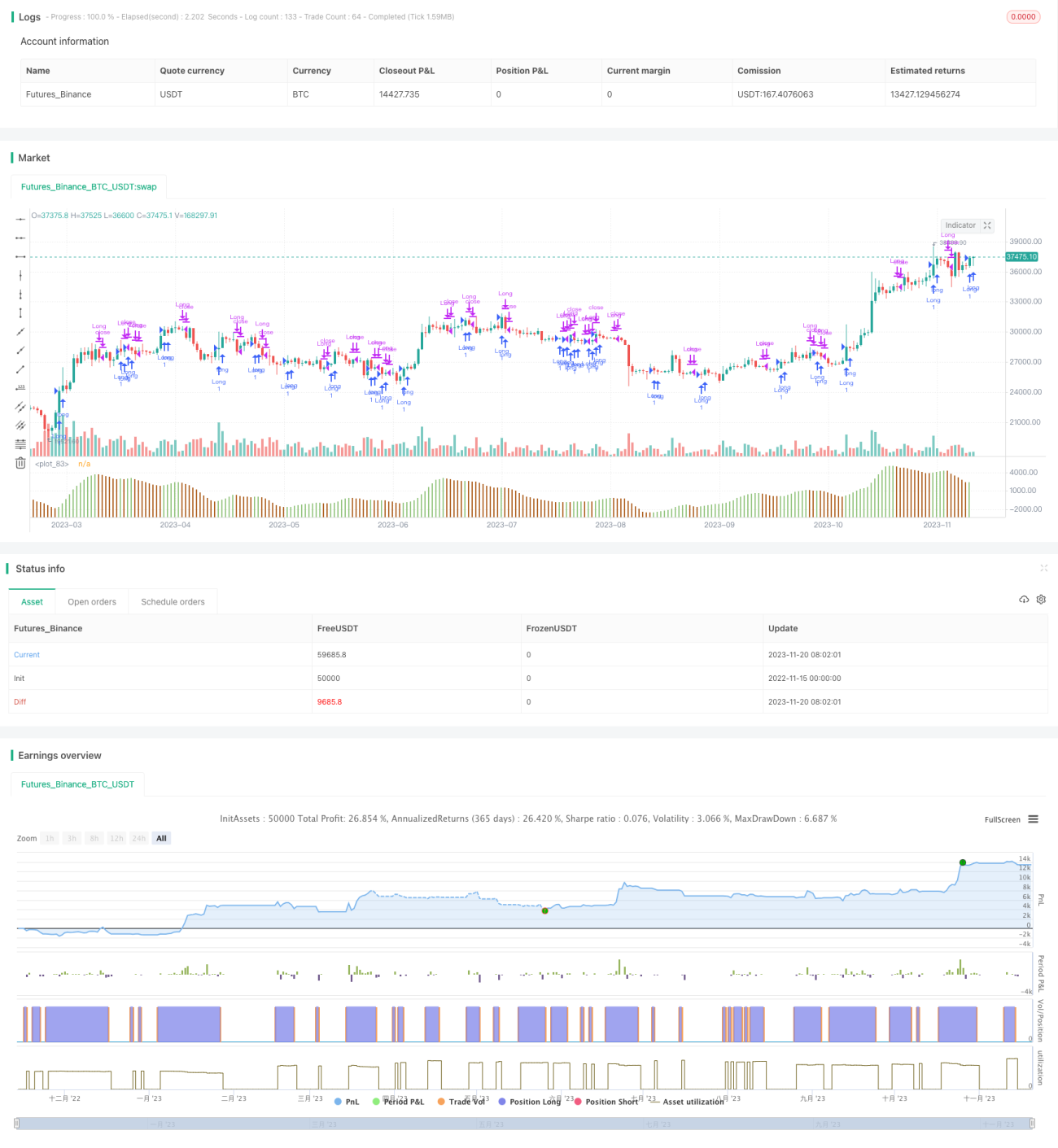

Secara khusus, strategi ini mentakrifkan dua moving average iaitu 5 hari (pantas) dan 34 hari (perlahan). Setiap hari, nilai kedua-dua moving average dikira, dan dibandingkan sama ada moving average pantas menembusi ke atas moving average perlahan dari bawah. Jika isyarat golden cross berlaku, maka posisi beli (long) diambil; jika isyarat death cross berlaku, maka posisi ditutup.

Analisis Kelebihan

Strategi ini mudah difahami dan mudah dilaksanakan. Berbanding dengan strategi kompleks lain, ia lebih sesuai untuk pemula dalam perdagangan kuantitatif.

Strategi dua moving average dapat menapis bunyi pasaran dengan berkesan dan menangkap arah aliran utama. Dengan melaraskan parameter bilangan hari bagi moving average pantas dan perlahan, ia dapat disesuaikan dengan perubahan pasaran dalam kitaran yang berbeza.

Strategi ini juga mempunyai mekanisme stop loss terbina dalam. Apabila harga mula berbalik dan berlaku death cross antara moving average pantas dan perlahan, ia akan membuat stop loss tepat pada masanya, dapat mengawal risiko dengan berkesan.

Analisis Risiko

Strategi dua moving average mungkin menghadapi risiko seperti stop loss yang tidak mencukupi atau kegagalan curve fitting. Secara khusus, masalah utama termasuk:

-

Moving average mempunyai kelewatan, yang boleh menyebabkan isyarat dihasilkan hanya selepas arah aliran berubah sepenuhnya. Pada ketika itu, keuntungan mungkin telah bertukar menjadi kerugian.

-

Dalam pasaran yang tidak menentu (sideways), mungkin terdapat banyak isyarat palsu. Ini akan menyebabkan terlalu banyak perdagangan yang tidak perlu, meningkatkan kos urus niaga dan kerugian gelinciran (slippage).

-

Strategi ini bergantung sepenuhnya pada penunjuk teknikal, tanpa menggabungkan analisis fundamental. Apabila berhadapan dengan pergerakan pasaran yang didorong oleh berita penting, prestasinya mungkin sangat lemah.

-

Ia tidak mengambil kira pengurusan kedudukan dan kawalan risiko. Peristiwa yang tidak dijangka boleh menyebabkan strategi ini mengalami kerugian besar (margin call).

Hala Tuju Pengoptimuman

Untuk memanfaatkan sepenuhnya kelebihan strategi ini dan mengurangkan risiko, pengoptimuman boleh dilakukan dari aspek berikut:

-

Menggabungkan penunjuk arah aliran dan penunjuk turun naik untuk menetapkan syarat kemasukan yang lebih ketat dan menapis isyarat palsu. Contohnya, penunjuk MACD atau KDJ.

-

Menambah mekanisme stop loss yang sesuai. Contohnya, stop loss apabila harga turun pada peratusan tertentu selepas golden cross. Atau stop loss apabila harga turun pada tahap tertentu selepas membentuk paras tinggi/rendah baharu.

-

Mengoptimumkan kombinasi parameter bilangan hari untuk moving average pantas dan perlahan, serta melaraskannya mengikut perubahan harga dalam kitaran yang berbeza. Pengoptimuman parameter boleh dilakukan untuk mencari parameter terbaik.

-

Menggunakan indeks pasaran keseluruhan untuk menilai arah aliran pasaran, bagi mengelakkan perdagangan frekuensi tinggi dalam pasaran yang tidak menentu.

-

Menggabungkan perubahan volum dagangan untuk mengesahkan kebolehpercayaan isyarat arah aliran. Contohnya, menambah syarat bahawa penembusan mesti disertai dengan volum yang meningkat.

Kesimpulan

Strategi dua moving average adalah strategi perdagangan kuantitatif yang sangat tipikal. Ia mempunyai ciri-ciri seperti mudah, intuitif, dan mudah dilaksanakan, sangat sesuai untuk dipelajari dan dikuasai oleh pemula dalam perdagangan kuantitatif. Melalui ujian dan pengoptimuman parameter yang berterusan, keputusan yang baik boleh diperoleh. Walau bagaimanapun, strategi ini juga mempunyai beberapa masalah, seperti pengesanan isyarat yang lewat dan mudah menghasilkan isyarat palsu. Ini memerlukan penambahan syarat bantuan untuk menapis dan menjalankan pengurusan risiko yang baik, supaya ia menjadi strategi yang menguntungkan secara stabil.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1