Strategi Backtest Saluran SSL Berdasarkan ATR dan Pengurusan Wang

Gambaran Keseluruhan

Strategi ini merupakan strategi backtesting berdasarkan indikator Saluran SSL (SSL Channel), yang turut menggabungkan fungsi-fungsi seperti Stop Loss ATR, Take Profit ATR, dan Pengurusan Modal, membolehkan ujian yang lebih menyeluruh terhadap keberkesanan strategi Saluran SSL.

Prinsip Strategi

Indikator Saluran SSL

Indikator Saluran SSL terdiri daripada garis tengah saluran dan jalur saluran. Garis tengah saluran adalah purata bergerak mudah, terbahagi kepada batas atas dan batas bawah. Biasanya, purata bergerak mudah semasa tempoh tertinggi diambil sebagai batas atas, dan purata bergerak mudah semasa tempoh terendah sebagai batas bawah. Jalur saluran pula adalah kawasan di antara batas atas dan batas bawah.

Apabila harga menghampiri batas atas saluran, ia dianggap terlebih beli (overbought); apabila harga menghampiri batas bawah saluran, ia dianggap terlebih jual (oversold). Penembusan harga melalui jalur saluran menandakan isyarat perubahan arah aliran.

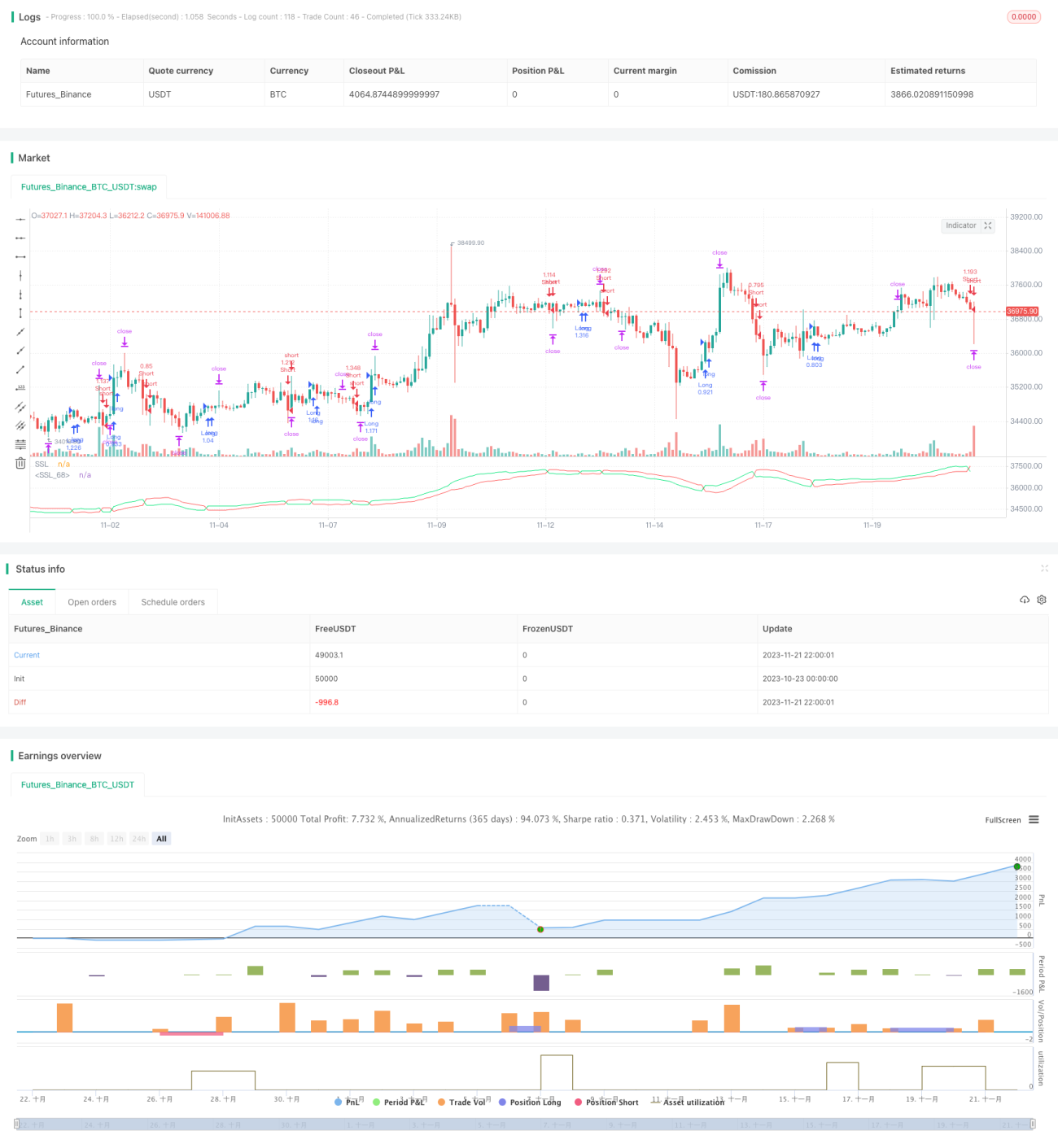

Parameter indikator Saluran SSL dalam strategi ini ditetapkan sebagai: ssl_period=16.

Henti Rugi dan Ambil Untung ATR

ATR merujuk kepada Purata Julat Benar (Average True Range). Ia digunakan untuk menilai volatiliti pasaran dan menentukan kedudukan henti rugi serta ambil untung.

Strategi ini menggunakan indikator ATR dengan parameter atr_period=14, dan menggabungkan atr_stop_factor=1.5 serta atr_target_factor=1.0 sebagai gandaan dinamik untuk henti rugi dan ambil untung, membolehkan henti rugi dan ambil untung berdasarkan volatiliti pasaran.

Selain itu, untuk menyesuaikan dengan pelbagai instrumen, strategi ini turut menambah parameter two_digit untuk mengenal pasti kontrak yang mempunyai ketepatan 2 digit (seperti emas, yen), membolehkan pelarasan fleksibel pada tahap henti rugi dan ambil untung.

Pengurusan Modal

Pengurusan modal dilaksanakan terutamanya melalui parameter position_size (saiz kedudukan tetap) dan risk (pendedahan risiko peratusan). Apabila use_mm=true, modul pengurusan modal akan diaktifkan.

Objektif utama pengurusan modal adalah mengawal saiz kedudukan setiap kali membuka posisi. Apabila menggunakan mod risiko peratusan tetap, pendedahan risiko akan dikira berdasarkan ekuiti akaun dan kemudian ditukar kepada bilangan kontrak, dengan itu mengehadkan kerugian bagi setiap dagangan.

Analisis Kelebihan

- Menggunakan Saluran SSL untuk menentukan arah aliran, berkesan dalam menangkap perubahan arah aliran.

- Menggunakan ATR secara dinamik untuk mengira kedudukan henti rugi dan ambil untung, boleh menyesuaikan diri dengan volatiliti pasaran.

- Menggunakan prinsip pengurusan modal, membantu mengawal risiko dari perspektif jangka panjang.

Analisis Risiko

- Walaupun Saluran SSL boleh menentukan perubahan arah aliran, ia tidak 100% boleh dipercayai dan mungkin menghasilkan isyarat palsu.

- ATR yang mengikut volatiliti pasaran untuk menetapkan henti rugi dan ambil untung mungkin terlalu longgar atau terlalu tegar.

- Penetapan parameter pengurusan modal yang tidak sesuai boleh menyebabkan saiz kedudukan terlalu besar atau kecekapan terlalu rendah.

Risiko-risiko ini boleh diperbaiki melalui kaedah berikut:

- Menggabungkan dengan indikator lain untuk pengesahan, mengelakkan isyarat palsu.

- Melaraskan parameter tempoh ATR dengan sewajarnya bagi mencapai keseimbangan optimum tahap henti rugi dan ambil untung.

- Menguji parameter pengurusan modal yang berbeza untuk mencari saiz kedudukan yang optimum.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter Saluran SSL bagi mencari kombinasi parameter terbaik.

- Mengoptimumkan atau menggantikan mekanisme henti rugi dan ambil untung ATR untuk menjadikannya lebih sempurna.

- Menambah indikator penapis lain bagi mengelakkan dagangan yang tidak perlu.

- Menambah modul kawalan kedudukan untuk memaksimumkan keuntungan/kerugian.

- Melakukan pelarasan halus parameter bagi instrumen yang berbeza untuk meningkatkan kebolehsuaian strategi.

- Menambah alat kuantitatif untuk backtesting dan pengoptimuman yang lebih menyeluruh.

Melalui ujian dan pengoptimuman yang sistematik, strategi ini boleh menjadi sistem dagangan kuantitatif yang boleh dipercayai dan stabil.

Rumusan

Strategi ini mengintegrasikan tiga mekanisme: indikator Saluran SSL untuk menentukan arah aliran, ATR untuk menetapkan henti rugi dan ambil untung, serta pengurusan modal untuk mengawal risiko. Melalui backtesting yang menyeluruh, keberkesanan strategi ini dapat diuji, dan ia boleh dijadikan rangka kerja asas untuk pengoptimuman strategi dagangan kuantitatif. Pada masa yang sama, strategi ini masih mempunyai ruang untuk penambahbaikan, seperti menambah indikator penapis lain, mengoptimumkan parameter, dan memperluaskan fungsi. Secara keseluruhan, strategi ini meletakkan asas yang kukuh untuk membina sistem dagangan automatik.

- 1