Strategi Momentum Alpha

Gambaran Keseluruhan

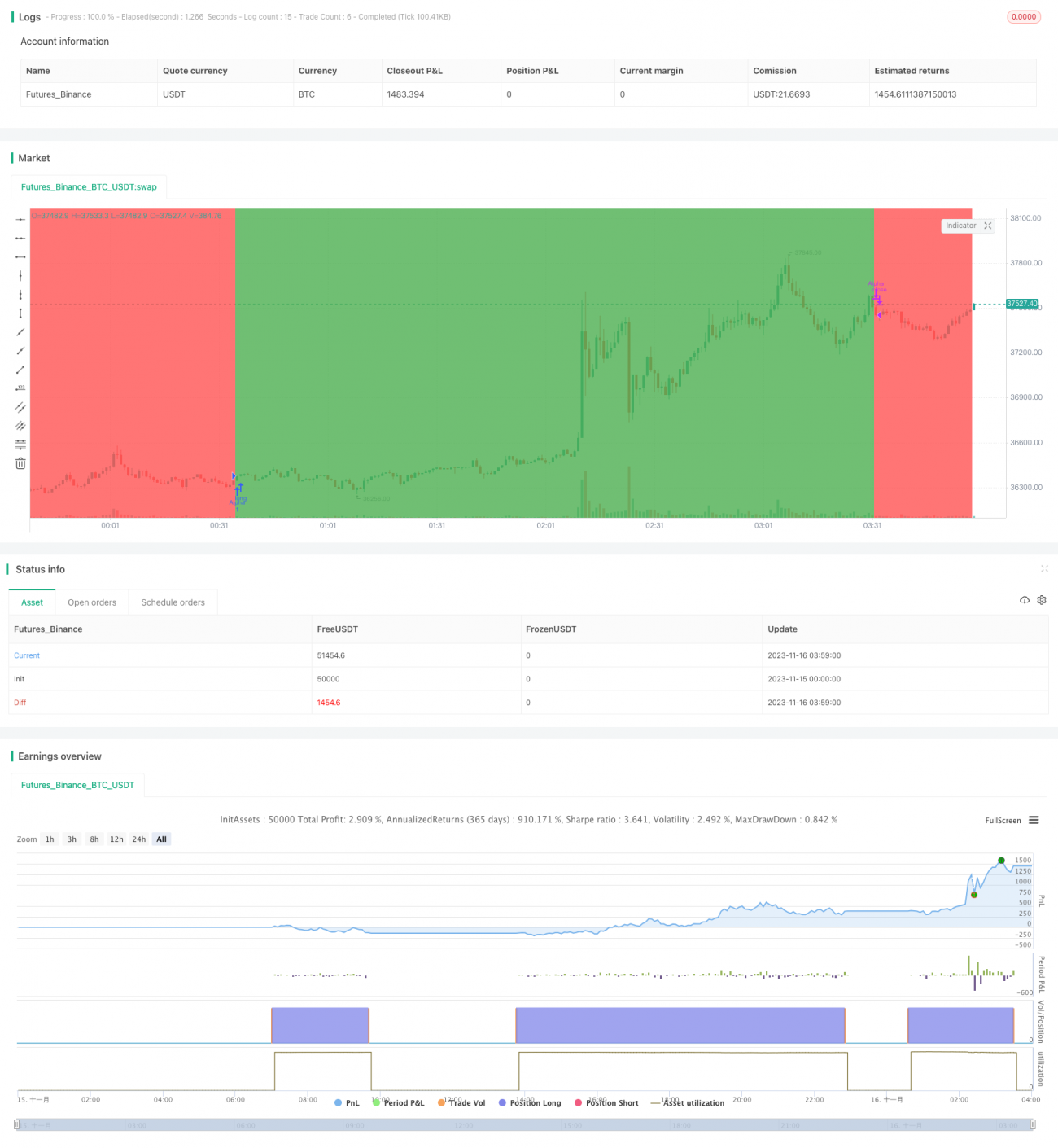

Strategi Momentum Alpha menilai sama ada aset mempunyai kesan momentum positif dengan mengira nisbah Sharpe dan nilai Alpha bagi aset sasaran. Apabila kedua-dua nisbah Sharpe dan Alpha adalah positif, aset dianggap mempunyai momentum, jadi ambil posisi beli; apabila kedua-dua nilai adalah negatif, tutup posisi.

Prinsip Strategi

Penunjuk utama strategi ini ialah nisbah Sharpe dan Alpha. Nisbah Sharpe mencerminkan pulangan terlaras risiko aset, manakala Alpha mencerminkan pulangan berlebihan aset berbanding penanda aras pasaran. Apabila kedua-duanya positif, ia menunjukkan aset mempunyai pulangan terlaras risiko yang tinggi dan prestasi yang lebih baik berbanding pasaran, oleh itu ambil posisi beli; apabila kedua-duanya negatif, momentum dianggap hilang, maka tutup posisi.

Secara khusus, strategi mula-mula mengira nisbah Sharpe untuk 180 hari terakhir. Formula nisbah Sharpe: (Purata pulangan harian - Kadar pulangan bebas risiko) / Sisihan piawai pulangan harian. Di sini, menggunakan harga pembukaan dan harga tutup hari sebelumnya untuk mengira min dan sisihan piawai pulangan harian. Apabila nisbah Sharpe lebih besar daripada 1, ia menunjukkan pulangan terlaris risiko aset adalah tinggi.

Pada masa yang sama, strategi mengira Alpha untuk 180 hari terakhir. Alpha dikira melalui model pasaran: Alpha = Pulangan sebenar aset - (Pulangan pasaran × Beta). Di sini menggunakan pulangan harian aset sasaran dan pulangan harian Indeks S&P 500. Apabila Alpha > 0, ia menunjukkan pulangan aset sebenar lebih tinggi daripada pulangan penanda aras pasaran.

Oleh itu, apabila kedua-dua nisbah Sharpe dan Alpha positif, ambil posisi beli; apabila kedua-duanya negatif, tutup posisi.

Analisis Kelebihan

Kelebihan utama strategi ini ialah dengan menggunakan pertimbangan momentum, ia dapat menangkap peluang pertumbuhan untuk pasaran besar dan sesetengah saham dalam tempoh tertentu. Selain itu, dengan mengawal risiko, ia boleh mengelakkan kerugian besar dalam jangka masa panjang. Analisis terperinci:

-

Mengira nisbah Sharpe mencerminkan momentum jangka pendek terkini, dapat menangkap fasa kenaikan pasaran besar dan saham. Mengira Alpha mencerminkan pulangan berlebihan berbanding penanda aras, dapat menapis aset yang lemah.

-

Dengan mempertimbangkan kedua-dua nisbah Sharpe dan Alpha secara serentak, dan mengawal momentum jangka pendek dan panjang, dapat membuat penilaian yang lebih tepat sama ada momentum positif wujud.

-

Apabila momentum hilang, henti rugi tepat pada masanya untuk mengelakkan kerugian besar. Ini adalah strategi ambil untung selepas pergerakan kenaikan.

-

Berbanding penunjuk momentum tunggal, strategi ini lebih stabil dan juga lebih fleksibel, boleh digunakan pada saham dan pasaran besar.

Analisis Risiko

Walaupun strategi ini mempunyai kelebihan, ia masih mempunyai risiko berikut:

-

Penunjuk momentum mungkin mengalami pengunduran. Apabila pasaran berubah, saham momentum mungkin jatuh dengan cepat. Pada masa ini strategi mungkin mengalami kerugian besar. Parameter boleh dilaraskan, atau dipertimbangkan untuk digabungkan dengan penunjuk lain.

-

Pengiraan Alpha dan nisbah Sharpe mempunyai kelewatan masa. Apabila pasaran berubah dengan pantas, nilai penunjuk mungkin ketinggalan dan tidak dapat menggambarkan perubahan trend terkini. Tempoh pengiraan boleh dipendekkan.

-

Tiada kawalan ke atas saiz kedudukan beli dan jual, boleh menyebabkan risiko terlalu tertumpu. Saiz kedudukan boleh dikawal mengikut keadaan pasaran atau modal.

-

Data ujian belakang mungkin tidak mencukupi, kesan dagangan sebenar tidak pasti. Ujian belakang dengan tempoh masa yang lebih panjang dan pelbagai jenis aset perlu ditambah. Pada masa yang sama, kitaran pengoptimuman parameter perlu dipendekkan untuk mengelakkan overfitting.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah mekanisme henti rugi. Apabila harga turun dengan banyak dalam sehari, titik henti rugi boleh ditetapkan untuk mengelakkan kerugian besar.

-

Menambah pengurusan kedudukan. Jumlah modal untuk setiap dagangan boleh dikawal berdasarkan penunjuk seperti turun naik pasaran, mengurangkan risiko kerugian setiap dagangan.

-

Mengoptimumkan parameter. Parameter untuk tempoh masa yang berbeza boleh diuji supaya lebih sesuai dengan ciri aset dan keadaan pasaran yang berbeza. Kesan kombinasi parameter berbeza juga boleh diuji.

-

Menambah syarat penapisan. Syarat seperti volum dagangan atau turun naik boleh ditetapkan untuk mengelakkan perangkap aset yang tidak menentu atau tidak cair.

-

Menggabungkan dengan strategi lain. Strategi penjejakan trend yang serupa boleh digabungkan untuk meningkatkan kestabilan prestasi dan menyebarkan risiko strategi tunggal.

Kesimpulan

Strategi Momentum Alpha menangkap peluang momentum positif secara dinamik dengan menilai pulangan terlaris risiko aset dan prestasi relatif pasaran secara serentak. Berbanding penunjuk momentum tunggal, ia mempunyai kelebihan penilaian yang lebih tepat, liputan yang lebih luas, dan keupayaan menahan risiko yang lebih kuat. Namun strategi ini masih mempunyai risiko pengunduran dan kelewatan tertentu, memerlukan pengoptimuman berulang dan gabungan dengan strategi lain untuk memperoleh keuntungan yang stabil dalam dagangan sebenar.

- 1