Strategi Perdagangan Kuantitatif Pelbagai Faktor yang Menggabungkan Momentum dengan Penentuan Trend

Gambaran Keseluruhan

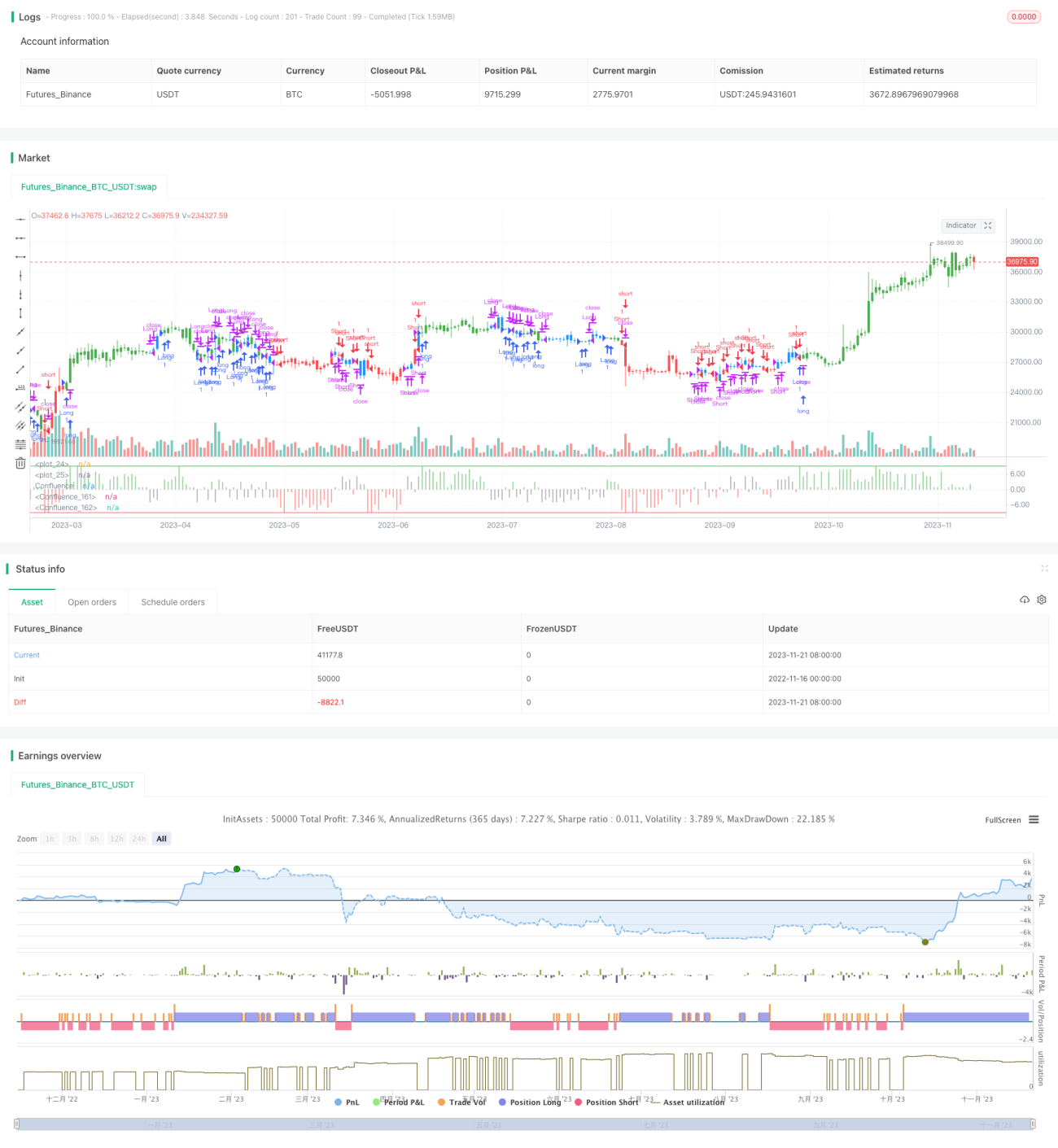

Strategi ini adalah strategi perdagangan kuantitatif pelbagai faktor yang menggabungkan penunjuk momentum dan penunjuk arah aliran. Strategi ini menilai arah aliran keseluruhan dan momentum pasaran dengan mengira gabungan matematik pelbagai purata, dan menghasilkan isyarat dagangan berdasarkan keadaan ambang.

Prinsip Strategi

- Mengira pelbagai kumpulan purata dan penunjuk momentum

- Mengira purata Harmonics, purata jangka pendek, purata jangka sederhana, purata jangka panjang, dan pelbagai kumpulan purata lain

- Mengira perbezaan antara purata untuk mencerminkan arah perubahan harga

- Mengira terbitan pertama setiap purata untuk mencerminkan momentum perubahan harga

- Mengira penunjuk sinus-kosinus untuk menentukan arah aliran

- Menilai isyarat dagangan secara komprehensif

- Melakukan pemberat ke atas pelbagai faktor seperti penunjuk momentum dan penunjuk arah aliran

- Menentukan keadaan pasaran semasa berdasarkan jarak nilai hasil dari ambang

- Menghasilkan isyarat dagangan beli (long) atau jual (short)

Analisis Kelebihan

- Penilaian pelbagai faktor meningkatkan ketepatan isyarat

- Mengambil kira pelbagai faktor seperti harga, arah aliran, dan momentum

- Setiap faktor boleh dikonfigurasikan dengan pemberat yang berbeza

- Parameter boleh laras, sesuai untuk pelbagai pasaran

- Parameter purata dan sempadan julat dagangan boleh disesuaikan

- Boleh disesuaikan dengan kitaran dan persekitaran pasaran yang berbeza

- Struktur kod yang jelas dan mudah difahami

- Penamaan yang teratur, ulasan yang lengkap

- Mudah untuk pembangunan semula dan pengoptimuman

Analisis Risiko

- Pengoptimuman parameter sukar

- Memerlukan data sejarah yang banyak untuk ujian belakang mencari parameter optimum

- Kekerapan dagangan mungkin terlalu tinggi

- Gabungan pelbagai faktor boleh menghasilkan terlalu banyak dagangan

- Prestasi sangat bergantung kepada pasaran

- Strategi arah aliran mudah terjejas oleh tingkah laku tidak rasional

Arah Pengoptimuman

- Menambah logik henti rugi

- Dapat mengelakkan kerugian besar akibat tingkah laku tidak rasional

- Mengoptimumkan tetapan parameter

- Mencari kombinasi parameter optimum untuk meningkatkan kestabilan strategi

- Menambah elemen pembelajaran mesin

- Menggunakan pembelajaran mendalam untuk menilai keadaan pasaran semasa, membantu keputusan strategi

Kesimpulan

Strategi ini menilai keadaan pasaran melalui gabungan pelbagai faktor penunjuk momentum dan penunjuk arah aliran, dan menghasilkan isyarat dagangan berdasarkan ambang yang ditetapkan. Kelebihan strategi ini adalah kebolehsuaian yang tinggi, sesuai untuk pelbagai persekitaran pasaran, dan mudah difahami; kelemahannya adalah pengoptimuman parameter yang sukar, kekerapan dagangan yang mungkin terlalu tinggi, dan prestasi yang sangat bergantung kepada pasaran. Pada masa hadapan, pengoptimuman lanjut boleh dilakukan melalui penambahan henti rugi, pengoptimuman parameter, dan pembelajaran mesin.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.- 1