Strategi Pengikut Arah Aliran Saluran Envelop Purata Bergerak

Gambaran Keseluruhan

Strategi pengesanan arah aliran saluran sampul purata bergerak (Moving Average Envelope Channel Trend Tracking Strategy) ialah strategi pengesanan arah aliran berdasarkan purata bergerak dan penunjuk saluran. Ia membina saluran purata bergerak berbilang lapisan untuk menilai dan mengesan arah aliran harga. Strategi ini juga menggabungkan pengiraan purata bergerak dari jangka masa yang berbeza, mencapai integrasi pelbagai jangka masa, yang membantu menangkap arah aliran yang lebih besar.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan fungsi pengesanan arah aliran purata bergerak dan pertimbangan saluran penunjuk sampul (Envelop). Strategi menggunakan parameter boleh konfigurasi seperti tempoh purata bergerak, jenis pelicinan, dan sumber harga untuk membina purata bergerak asas. Kemudian, berdasarkan nilai peralihan peratusan yang ditetapkan oleh parameter, saluran atas dan bawah dibina. Apabila harga menembusi saluran bawah, kedudukan beli (long) dibuka; apabila harga menembusi saluran atas, kedudukan jual (short) dibuka. Pada masa yang sama, strategi memperkenalkan purata bergerak bebas sebagai garis henti rugi.

Secara khusus, strategi ini mempunyai ciri-ciri berikut:

-

Menyokong kedua-dua operasi beli dan jual, menentukan arah arah aliran melalui saluran atas dan bawah.

-

Maksimum boleh membuka 4 lot, melaksanakan penambahan piramid secara berlapis untuk mengejar keuntungan yang lebih besar.

-

Boleh mengkonfigurasi purata bergerak pembukaan dan penutupan kedudukan secara berasingan untuk mencapai henti rugi yang tepat.

-

Menyokong pengiraan purata bergerak pada jangka masa yang berbeza (1 minit hingga 1 hari), merealisasikan integrasi pelbagai jangka masa.

-

Purata bergerak pembukaan dan penutupan menyokong 6 mod pelicinan berbeza, boleh dioptimumkan untuk pelbagai instrumen dan tempoh.

-

Boleh memasukkan nilai offset positif dan negatif untuk melaraskan saluran, mengejar penembusan yang lebih tepat.

Logik perdagangan khusus strategi ini adalah seperti berikut:

-

Kira purata bergerak pembukaan asas, dan berdasarkan parameter peratusan yang ditetapkan, dapatkan 4 garis penembusan.

-

Apabila harga menembusi garis saluran bawah, buka kedudukan beli mengikut urutan; apabila harga menembusi garis saluran atas, buka kedudukan jual mengikut urutan.

-

Kira purata bergerak penutupan bebas sebagai garis henti rugi. Apabila harga jatuh semula di bawah garisan ini, hentikan rugi kedudukan beli secara berlapis; apabila harga naik semula di atas garisan ini, hentikan rugi kedudukan jual secara berlapis.

-

Maksimum boleh membuka 4 lot, melaksanakan penambahan piramid secara berlapis untuk mengejar keuntungan yang lebih besar.

Dari prinsip strategi, dapat dilihat bahawa strategi ini menggabungkan pengesanan arah aliran purata bergerak, isyarat penembusan saluran, dan penetapan garis henti rugi bebas, membentuk sistem arah aliran yang agak ketat dan lengkap.

Analisis Kelebihan

Berdasarkan analisis kod strategi dan logik, strategi pengesanan arah aliran saluran sampul purata bergerak ini mempunyai kelebihan berikut:

-

Integrasi pelbagai jangka masa, meningkatkan kebarangkalian menangkap arah aliran besar. Strategi menyokong pengiraan purata bergerak dari tempoh 1 minit hingga 1 hari, boleh mengkonfigurasi purata bergerak pembukaan dan henti rugi menggunakan tempoh yang berbeza, menggabungkan daya penilaian arah aliran pelbagai jangka masa, lebih kondusif untuk menangkap arah aliran besar.

-

Kaedah penambahan piramid, mengejar keuntungan yang lebih besar. Strategi boleh membuka maksimum 4 lot, mengimbangi nisbah untung-rugi melalui penambahan berlapis, mengejar keuntungan yang lebih besar di bawah kawalan risiko.

-

6 mod purata bergerak boleh dipilih, kebolehsuaian tinggi. Purata bergerak pembukaan dan henti rugi menyokong 6 mod seperti SMA/EMA/Dynamic Moving Average, boleh dioptimumkan untuk pelbagai instrumen dan tempoh, meningkatkan kebolehsuaian.

-

Saluran boleh laras, penilaian penembusan tepat. Strategi boleh memasukkan parameter peratusan pergerakan saluran untuk melaraskan lebar saluran, dengan itu boleh dioptimumkan untuk instrumen atau persekitaran pasaran yang berbeza, meningkatkan ketepatan penilaian penembusan.

-

Garis henti rugi bebas, membantu kawalan risiko. Strategi mengira purata bergerak bebas sebagai garis penutupan, melaksanakan henti rugi untuk kedudukan beli atau jual, dapat mengurangkan risiko dagangan dengan ketara, mengelakkan pengejaran kehilangan.

-

Struktur kod jelas, mudah untuk pembangunan kedua. Strategi menggunakan Pine Script, struktur kod jelas, mudah difahami dan dibangunkan semula. Pengguna boleh terus mengoptimumkan parameter atau menambah logik lain berdasarkan rangka kerja sedia ada.

Analisis Risiko

Walaupun strategi ini secara keseluruhan logiknya ketat dan kawalan risiko baik, masih terdapat beberapa risiko dagangan yang perlu diberi perhatian, termasuk:

-

Risiko pembalikan arah aliran besar. Andaian teras strategi ialah harga akan terus bergerak dalam arah aliran. Walau bagaimanapun, apabila arah aliran besar berbalik, ia akan memberi impak besar kepada keuntungan strategi. Pada ketika ini, henti rugi tepat pada masanya diperlukan untuk mengawal kerugian.

-

Risiko kegagalan penembusan. Dalam pasaran mendatar atau berombak, harga mungkin menembusi garis saluran tetapi kemudian jatuh semula. Ini akan menyebabkan pengejaran kehilangan, perlu mengoptimumkan parameter untuk mengurangkan kejadian ini.

-

Risiko pengurusan jangkaan. Strategi menetapkan 4 lapisan penambahan untuk mengejar keuntungan yang lebih besar, yang menguntungkan dengan ketara semasa untung, tetapi jangkaan menurun dengan ketara semasa rugi. Ini memerlukan pengurus pelabur mempunyai kemahiran pengurusan mental yang profesional.

-

Risiko pengoptimuman isyarat. Strategi melibatkan pelarasan dan pengoptimuman pelbagai parameter, seperti lebar saluran, tempoh purata bergerak, dll., yang memerlukan penganalisis kuantitatif profesional yang mempunyai pengalaman pengoptimuman untuk mengelakkan risiko overfitting.

-

Risiko pasaran khas. Keadaan pasaran yang melampau seperti jurang cepat (Gap) atau had harga harian jangka pendek boleh merosakkan logik strategi dengan teruk. Pada ketika ini, perlu memberi perhatian kepada penunjuk risiko sistem dan henti rugi tepat pada masanya.

Secara keseluruhan, strategi ini bergantung terutamanya pada arah aliran besar untuk menjana keuntungan, hanya sesuai untuk instrumen dan persekitaran pasaran yang mempunyai ciri kesinambungan jangka panjang. Di samping itu, pengoptimuman pelbagai parameter dan kawalan mental juga merupakan kunci untuk memastikan keuntungan stabil strategi.

Arah Pengoptimuman

Untuk strategi pengesanan arah aliran saluran sampul purata bergerak ini, arah pengoptimuman utama seterusnya termasuk:

-

Pengoptimuman penyesuaian garis saluran dan garis henti rugi berdasarkan algoritma pembelajaran mesin. Boleh menggunakan algoritma seperti LSTM, ramalan trajektori untuk melatih model garis saluran dan henti rugi, mencapai ramalan harga dan pengelakan risiko yang lebih pintar.

-

Menggabungkan penunjuk sentimen, nisbah pegangan portfolio, dan faktor bantuan lain untuk mengoptimumkan logik penambahan. Boleh menambah penunjuk seperti julat mutlak, sentimen pasaran untuk menilai, mengawal risiko portfolio, mengoptimumkan logik penambahan piramid.

-

Memperkenalkan model kos dagangan dan gelinciran untuk meningkatkan realiti ujian semula. Ujian semula sekarang tidak mengambil kira kesan kos dagangan, yang merupakan faktor penting dalam perdagangan sebenar, perlu dibangunkan model matematik untuk memasukkannya.

-

Memperluas analisis korelasi instrumen serupa, membina sistem kawalan risiko bersatu. Strategi tunggal untuk instrumen sedia ada diluaskan kepada pelbagai pasaran serupa seperti komoditi, mata wang kripto, mengawal risiko secara bersatu melalui analisis korelasi, meningkatkan kestabilan strategi.

-

Menambah kebolehjelasan strategi, meningkatkan kemudahan pengguna. Menggunakan kaedah SHAP untuk menganalisis tahap pengaruh setiap pembolehubah input terhadap hasil strategi, output ranking kepentingan, menjadikan logik strategi lebih telus dan boleh diterangkan kepada pengguna.

Dengan memperkenalkan algoritma pembelajaran mesin, model pelbagai faktor, dan lain-lain, terus mengoptimumkan kestabilan, realiti, dan kemudahan penggunaan strategi, adalah arah peningkatan utama seterusnya.

Ringkasan

Secara keseluruhan, strategi pengesanan arah aliran saluran sampul purata bergerak ini menggabungkan tiga teras utama: pengesanan arah aliran purata bergerak, penilaian arah aliran penunjuk saluran, dan kawalan risiko garis henti rugi bebas. Dalam pasaran arah aliran yang ketat, strategi ini boleh memberikan pelaksanaan yang stabil dengan keuntungan penembusan tertentu. Walau bagaimanapun, pengguna perlu memberi perhatian kepada kawalan persekitaran pasaran besar, melakukan pengoptimuman parameter dan pengurusan risiko dengan baik, supaya strategi dapat menyesuaikan diri dengan pasaran dagangan yang kompleks dan berubah-ubah. Secara keseluruhan, strategi ini menyediakan pengguna dengan penyelesaian pengesanan arah aliran yang agak lengkap dan ketat, sesuai sebagai rangka kerja strategi kuantitatif untuk pembinaan sendiri dan pembangunan kedua.

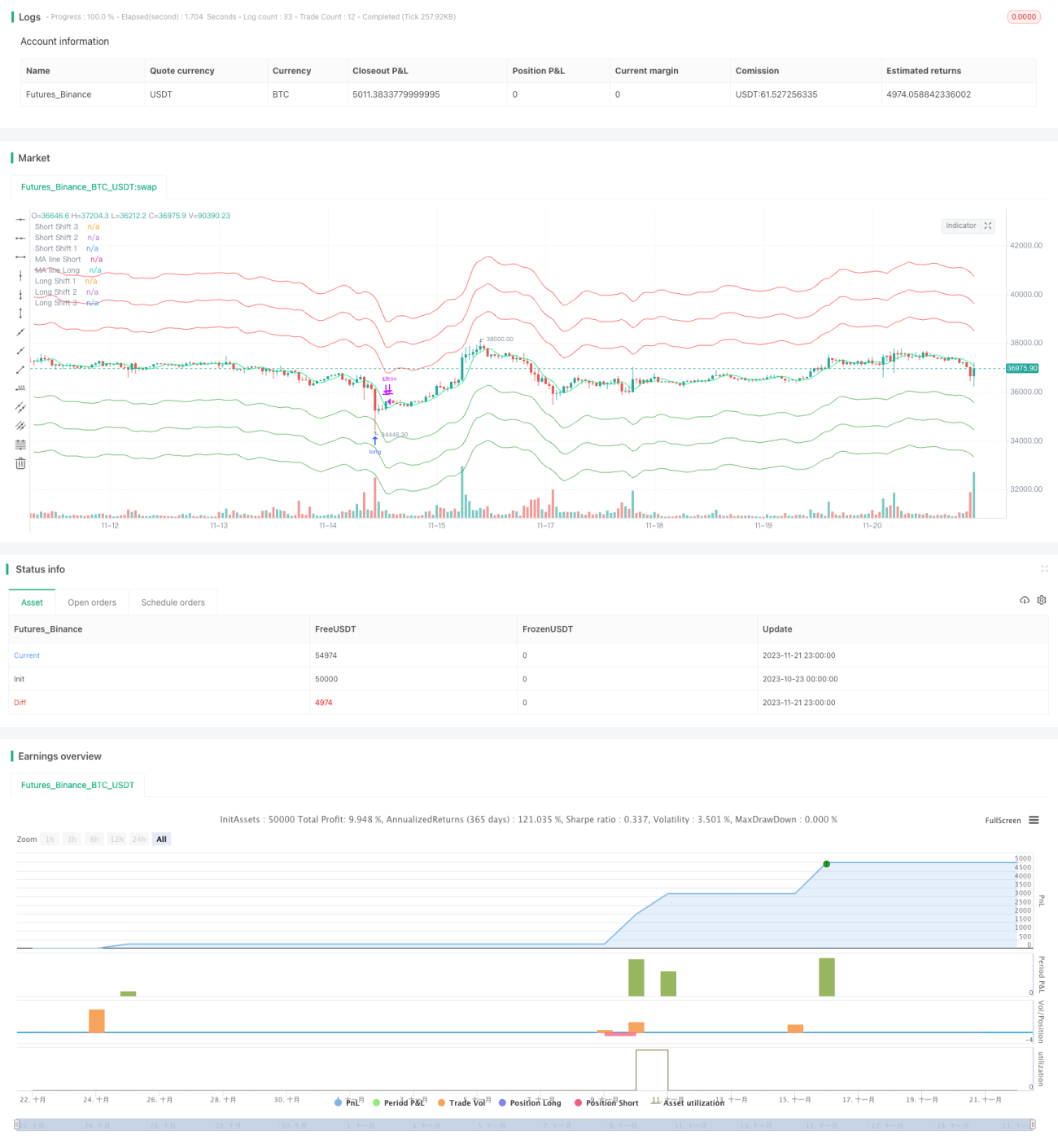

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1