Strategi Saluran dan Henti Rugi

Gambaran Keseluruhan

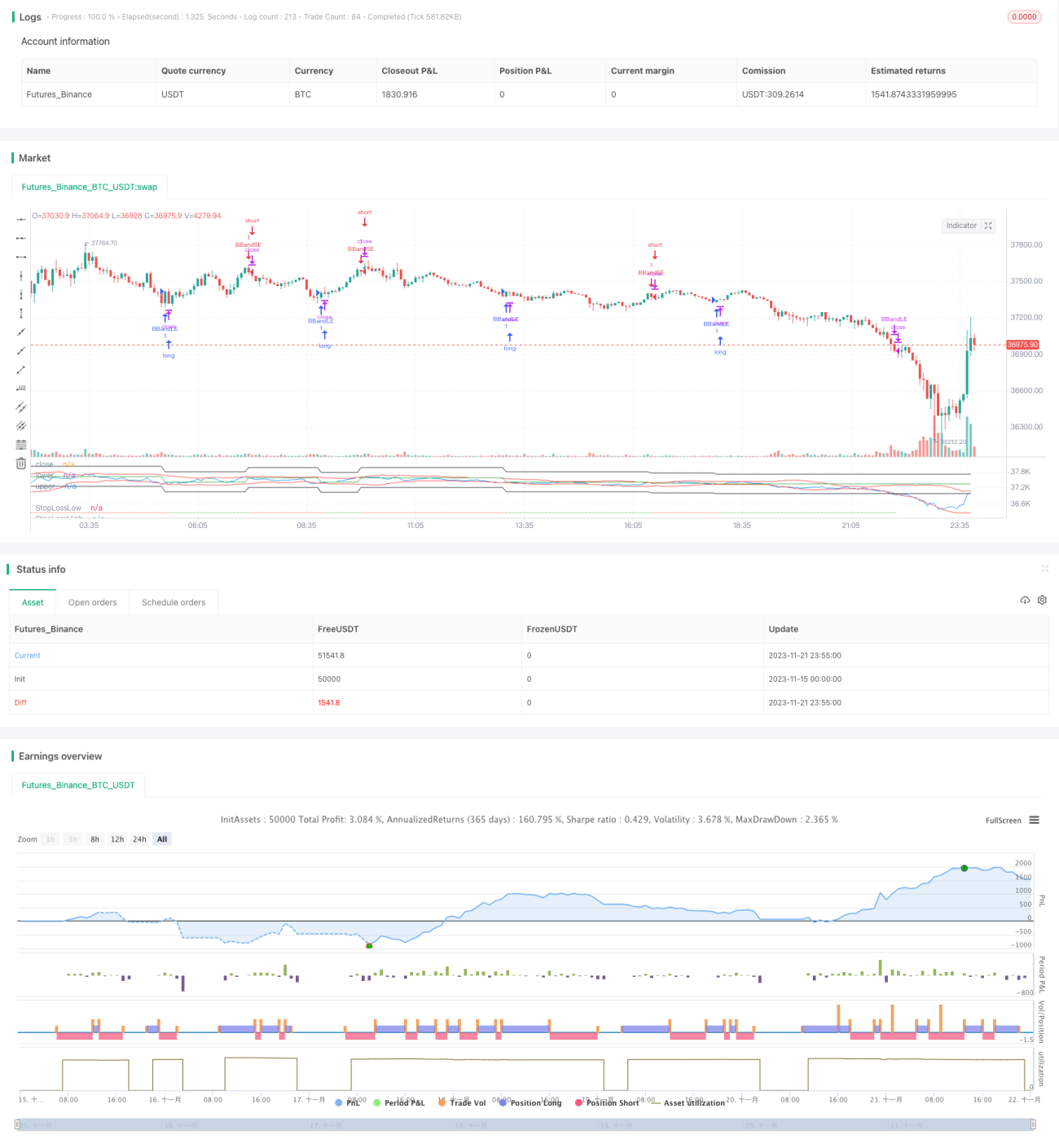

Strategi Bollinger Bands (Bollinger Bands Strategy) ialah strategi klasik yang menggunakan jalur volatiliti Bollinger Bands untuk mengikuti arah aliran dan mengesan isyarat terlebih beli dan terlebih jual. Versi ini menambah mekanisme henti rugi pada strategi asal untuk mengawal risiko.

Strategi ini menilai keadaan terlebih beli dan terlebih jual pasaran melalui persilangan emas dan persilangan maut pada jalur atas dan bawah Bollinger Bands, serta mengikuti arah aliran dengan menjejaki Bollinger Bands. Kawasan di antara jalur atas dan bawah Bollinger Bands mencerminkan julat turun naik pasaran semasa. Bollinger Bands terdiri daripada jalur tengah, jalur atas, dan jalur bawah. Jalur tengah ialah purata bergerak mudah n-hari, manakala jalur atas dan bawah ditentukan dengan menambah atau menolak k kali ganda sisihan piawai n-hari daripada jalur tengah.

Prinsip

Bollinger Bands ialah penunjuk teknikal yang mencerminkan turun naik pasaran dan amplitud ayunan. Apabila harga menyentuh kawasan berhampiran jalur bawah Bollinger Bands, ia menunjukkan pasaran berada dalam keadaan terlebih jual. Pada masa ini, jurang yang muncul berturut-turut berkemungkinan besar akan ditutup. Berdasarkan ciri regresi, kedudukan beli (long) harus dipertimbangkan. Apabila harga menyentuh kawasan berhampiran jalur atas Bollinger Bands, ia menunjukkan pasaran mungkin berada dalam keadaan terlebih beli. Pada masa ini, harga mungkin berbalik arah ke bawah, jadi kedudukan jual (short) harus dipertimbangkan untuk meraih keuntungan daripada pergerakan menurun.

Strategi ini menggabungkan isyarat terlebih beli dan terlebih jual Bollinger Bands untuk melaksanakan kedudukan mengikut arah aliran, serta menambah mekanisme henti rugi untuk mengawal risiko.

Apabila harga menembusi ke atas jalur bawah Bollinger Bands, ia menunjukkan pasaran beralih dari kawasan terlebih jual ke kawasan yang munasabah, dan pada masa ini kedudukan beli boleh dibuka. Apabila harga menembusi ke bawah jalur atas Bollinger Bands, ia menunjukkan pasaran memasuki kawasan terlebih beli, dan pada masa ini kedudukan jual boleh dibuka.

Selepas membuka kedudukan, tetapkan tahap henti rugi peratusan tetap untuk mengawal risiko. Apabila kerugian melebihi tahap henti rugi yang ditetapkan, keluar daripada kedudukan semasa untuk mengelakkan kerugian yang terlalu besar.

Kelebihan

-

Strategi ini menggabungkan penunjuk Bollinger Bands untuk menilai kawasan terlebih beli dan terlebih jual, serta melaksanakan beli rendah jual tinggi dengan menilai persilangan harga dengan jalur atas dan bawah.

-

Menggunakan ciri volatiliti Bollinger Bands untuk perdagangan mengikut arah aliran.

-

Menambah mekanisme henti rugi yang berkesan mengawal kerugian maksimum bagi setiap transaksi.

-

Menggabungkan pengikut arah aliran dan henti rugi untuk memperoleh pulangan yang stabil.

Risiko dan Pengoptimuman

-

Tetapan parameter Bollinger Bands mempengaruhi kualiti isyarat dagangan. Panjang jalur tengah n dan gandaan sisihan piawai k perlu ditetapkan secara munasabah mengikut pasaran yang berbeza, jika tidak, ia akan menjejaskan ketepatan isyarat dagangan.

-

Saiz henti rugi yang terlalu besar atau terlalu kecil akan menjejaskan kestabilan pulangan. Jika amplitud henti rugi ditetapkan terlalu besar, risiko kerugian setiap transaksi meningkat; jika terlalu kecil, kebarangkalian henti rugi tercetus meningkat. Peratusan henti rugi perlu ditetapkan secara munasabah mengikut instrumen yang berbeza.

-

Boleh mempertimbangkan untuk menggabungkan penunjuk lain untuk menapis isyarat dan meningkatkan ketepatan isyarat dagangan.

-

Boleh menguji tetapan tempoh pegangan yang berbeza, seperti menggunakan Bollinger Bands peringkat jam atau kitaran yang lebih pendek untuk dagangan frekuensi lebih tinggi, bagi meningkatkan kecekapan penggunaan dana.

Kesimpulan

Strategi ini menggabungkan Bollinger Bands untuk menilai kawasan terlebih beli dan terlebih jual bagi membuka kedudukan, serta menambah henti rugi untuk mengawal risiko. Ia adalah strategi pengikut arah aliran yang biasa. Dengan mengoptimumkan tetapan parameter, menggabungkan isyarat dagangan yang lebih tepat dan penetapan tahap henti rugi, keuntungan yang stabil dapat diperoleh.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1