Strategi penjejakan arah aliran asal berdasarkan purata bergerak

Gambaran Keseluruhan

Strategi ini berdasarkan bahagian badan sebenar candle (badan lilin), digabungkan dengan penunjuk EMA untuk menilai arah aliran pasaran, mencapai kesan ORIGINAL PRIMITIVE TREND TRACKING. Apabila terdapat lilin menaik (bullish) yang besar, ia akan membuka posisi beli (long); apabila terdapat lilin menurun (bearish) yang besar, ia akan membuka posisi jual (short), dengan itu mengikuti arah aliran pasaran.

Prinsip Strategi

- Kira purata panjang badan sebenar candle (sbody) bagi 30 lilin terakhir.

- Apabila lilin terkini adalah menaik dan panjang badannya melebihi sbody/2, buka posisi beli.

- Apabila sudah berada dalam posisi beli, jika lilin terkini adalah menurun dan panjang badannya melebihi sbody/2, serta kedudukan semasa dalam keadaan untung, maka tutup posisi beli.

- Apabila lilin terkini adalah menurun dan panjang badannya melebihi sbody/2, buka posisi jual.

- Apabila sudah berada dalam posisi jual, jika lilin terkini adalah menaik dan panjang badannya melebihi sbody/2, serta kedudukan semasa dalam keadaan untung, maka tutup posisi jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Mudah dan primitif, senang difahami dan dilaksanakan.

- Berdasarkan struktur candle untuk membuat keputusan, agak berkesan untuk mengesan penembusan (Trading Breakouts).

- Mengikuti arah aliran, mampu menangkap pergerakan pasaran yang besar.

- Menghentikan rugi (stop-loss) dengan cepat selepas posisi untung, membantu mengunci keuntungan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Tidak dapat menapis penembusan palsu dengan berkesan, yang boleh menyebabkan kerugian yang tidak perlu.

- Hanya berdasarkan candle untuk membuat keputusan mudah terjejas oleh gelinciran harga (slippage) dan jurang semalaman (overnight gap).

- Tidak mengambil kira isu kekerapan dagangan yang terlalu tinggi.

Risiko boleh dikurangkan melalui kaedah berikut:

- Menggabungkan penunjuk lain untuk menapis isyarat.

- Menetapkan strategi henti rugi.

- Mengoptimumkan parameter untuk mengawal kekerapan dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah penunjuk penembusan untuk menapis penembusan palsu.

- Menambah strategi henti rugi untuk mengurangkan kerugian setiap dagangan.

- Menggabungkan penunjuk arah aliran untuk mengesahkan arah aliran.

- Pengoptimuman parameter untuk mencari kombinasi parameter terbaik.

Kesimpulan

Strategi ini adalah strategi pengesanan arah aliran yang primitif dan mudah. Dengan menilai struktur candle, ia dapat mengikuti arah aliran pasaran dengan berkesan. Pada masa yang sama, mekanisme henti rugi pantas membolehkan keuntungan dikunci. Strategi ini boleh melengkapkan portfolio pengesanan arah aliran, tetapi masih perlu dioptimumkan untuk mengurangkan risiko. Ia wajar dikaji lebih lanjut pada masa hadapan dengan menggabungkan penunjuk lain.

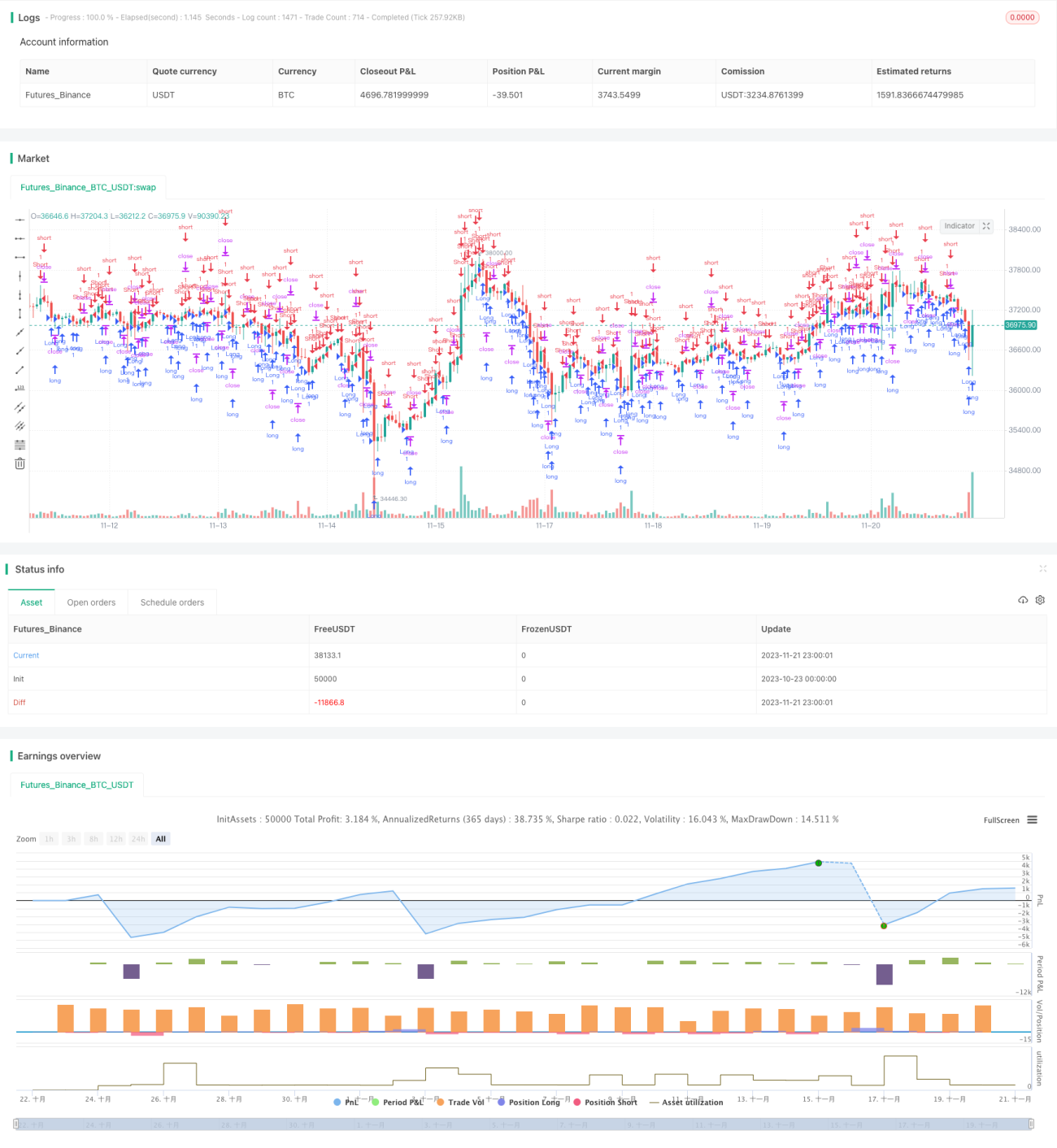

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1