Strategi pengesanan arah aliran berdasarkan penunjuk CCI

Gambaran Keseluruhan

Strategi ini ialah strategi pengesanan arah aliran berdasarkan penunjuk CCI. Ia menggunakan dua penunjuk CCI dengan tempoh yang berbeza untuk menjana isyarat dagangan. Secara khusus, ia memantau sama ada penunjuk CCI tempoh yang lebih pendek menembusi penunjuk CCI tempoh yang lebih panjang, dan menentukan sama ada untuk membeli (long) atau menjual (short) berdasarkan arah penembusan.

Prinsip Strategi

Logik teras strategi ini adalah:

- Mentakrifkan dua penunjuk CCI, ci1 untuk tempoh 14, ci2 untuk tempoh 56

- Apabila ci1 menembusi ke atas ci2, lakukan beli (long)

- Apabila ci1 menembusi ke bawah ci2, lakukan jual (short)

- Selepas isyarat dagangan dikeluarkan, kedudukan ditutup berdasarkan nilai ci1 dan ci2

Peraturan khusus untuk membeli (long) adalah:

- ci1 melintasi ke atas ci2, iaitu CCI tempoh pendek melintasi ke atas CCI tempoh panjang

- Syarat henti rugi: ci1 < -50 dan kadar perubahan < 0 atau ci1 jatuh di bawah -100

Peraturan khusus untuk menjual (short) adalah:

- ci1 melintasi ke bawah ci2, iaitu CCI tempoh pendek melintasi ke bawah CCI tempoh panjang

- Syarat henti rugi: ci1 > 100 dan kadar perubahan > 0 atau ci2 melintasi ke atas 100

Dapat dilihat bahawa strategi ini menggunakan kepekaan CCI tempoh pendek dan kestabilan CCI tempoh panjang untuk mengenal pasti dan mengesan arah aliran.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggunakan kelebihan penunjuk CCI, ia dapat mengenal pasti arah aliran dengan berkesan

- Reka bentuk dua CCI dapat menapis sebahagian daripada dagangan yang bising

- Melalui gabungan penunjuk CCI tempoh panjang dan pendek, risiko dapat dikawal sambil mengesan arah aliran

- Peraturan strategi adalah mudah dan jelas, mudah difahami dan dilaksanakan

- Kebolehkonfigurasian yang tinggi, tempoh CCI dan syarat henti rugi boleh disesuaikan

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Penunjuk CCI lemah dalam mengenal pasti pasaran yang mendatar dan bergolak

- CCI tempoh panjang dan pendek mungkin mengalami perbezaan (divergence), menyebabkan isyarat dagangan yang salah

- Penetapan syarat henti rugi yang tidak sesuai boleh menyebabkan kerugian besar

- Penetapan parameter yang tidak sesuai juga akan memberi kesan besar kepada keuntungan strategi

Penyelesaian kepada risiko yang sepadan:

- Boleh menggabungkan penunjuk lain untuk menilai keadaan pasaran, elakkan dagangan dalam pasaran yang bergolak

- Menambah syarat penapisan untuk mengelakkan isyarat salah akibat perbezaan CCI tempoh panjang dan pendek

- Mengoptimumkan dan menguji syarat henti rugi yang berbeza

- Melalui ujian semula dan pengoptimuman parameter, pilih kombinasi parameter yang sesuai

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dalam aspek berikut:

- Menambah penunjuk lain untuk membentuk sistem dagangan yang lebih sistematik

- Menguji perbezaan keuntungan pada hari dan sesi yang berbeza

- Menggabungkan kaedah pembelajaran mesin untuk mencari parameter yang lebih optimum

- Menyesuaikan parameter mengikut ciri-ciri instrumen yang berbeza

- Mengoptimumkan syarat buka dan tutup kedudukan

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi pengesanan arah aliran mudah berdasarkan penembusan penunjuk CCI tempoh panjang dan pendek. Ia dapat mengenal pasti arah aliran dan mengesannya dengan berkesan. Pada masa yang sama, ia mengawal risiko melalui henti rugi dan sebagainya. Strategi ini mudah dan praktikal, parameter boleh laras secara fleksibel, dan boleh dijadikan strategi permulaan untuk dagangan kuantitatif. Melalui pengoptimuman dan gabungan lanjut, ia boleh membentuk sistem dagangan yang lebih kukuh.

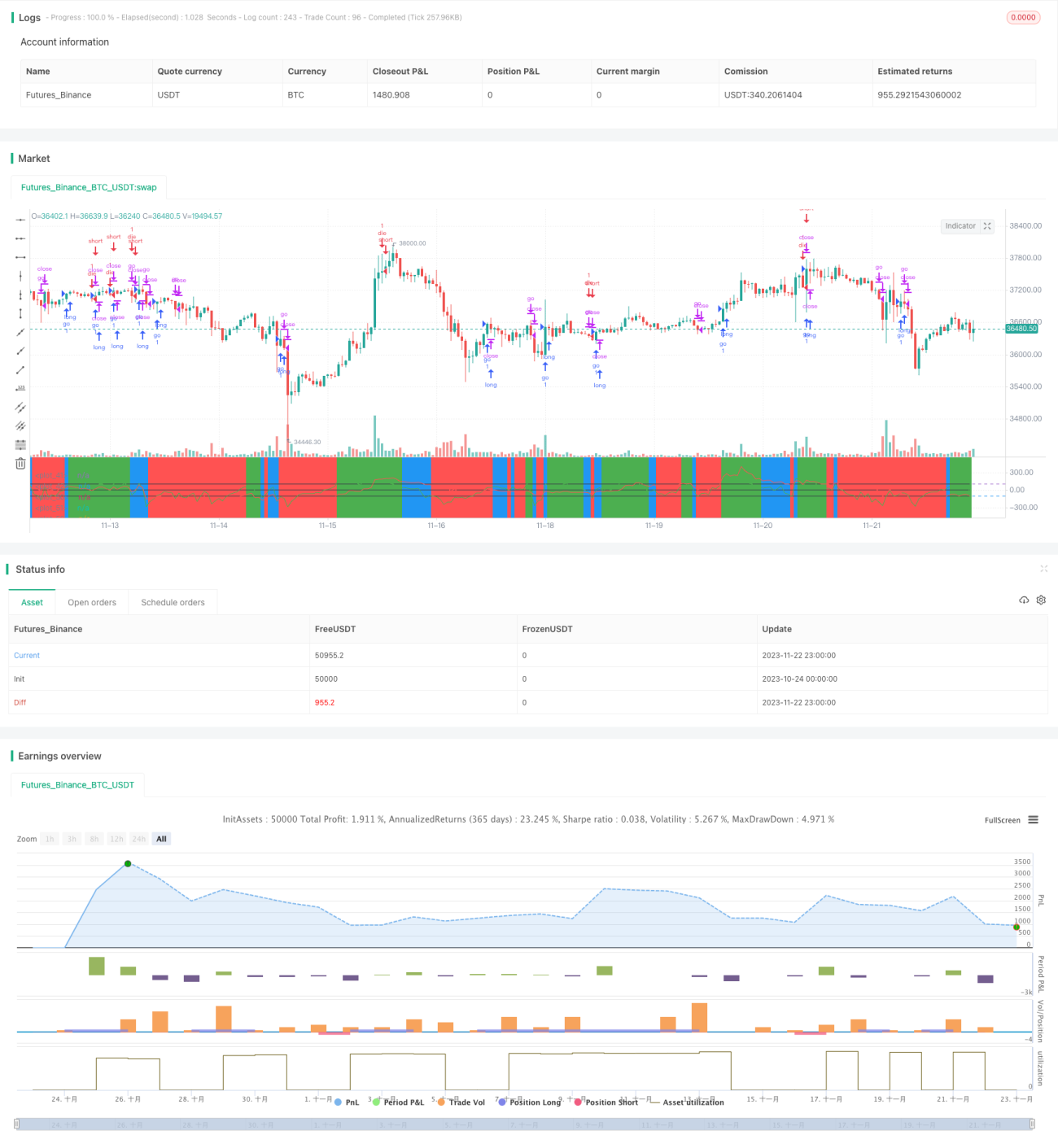

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1