Strategi penunjuk teknikal Jalur Bollinger berdasarkan penguraian siri masa dan pemberatan volum

Gambaran Keseluruhan

Strategi ini menggabungkan empat jenis penunjuk teknikal: penguraian siri masa, harga purata wajaran volum, jalur Bollinger dan delta(OBV-PVT), untuk mencapai penilaian pelbagai dimensi terhadap arah aliran harga, keadaan terlebih beli dan terlebih jual.

Prinsip Strategi

- Gunakan penguraian siri masa untuk membuang hingar dan kitaran dalam harga, mendapatkan penilaian arah aliran yang lebih tepat;

- Berdasarkan garis arah aliran tersebut, hitung harga baharu yang ditimbang oleh volum dagangan;

- Kira peratusan lebar jalur Bollinger BB%B harga penutupan untuk menilai keadaan terlebih beli dan terlebih jual;

- Kira peratusan lebar jalur Bollinger bagi perubahan OBV-PVT, Delta(OBV-PVT), sebagai kriteria penilaian perbezaan harga-volum;

- Hasilkan isyarat dagangan berdasarkan persilangan arah aliran penunjuk harga-volum serta lontar balik penunjuk jalur Bollinger.

Analisis Kelebihan

- Menggabungkan pelbagai penilaian harga, volum dagangan dan ciri statistik, menjadikan strategi lebih kukuh;

- Gabungan BB%B dan Delta(OBV-PVT) dapat menilai fenomena terlebih beli dan terlebih jual jangka pendek dengan lebih baik;

- Isyarat persilangan harga-volum menapis sebahagian titik dagangan yang bising.

Analisis Risiko

- Tetapan parameter terlalu kompleks, sukar dilaraskan;

- Perayapan julat jangka pendek boleh meningkatkan kerugian;

- Perbezaan harga-volum tidak dapat menapis sepenuhnya isyarat mengelirukan.

Strategi boleh dioptimumkan dengan melaraskan tempoh purata bergerak, lebar jalur Bollinger serta nisbah risiko-untung, mengurangkan kekerapan dagangan sambil meningkatkan nisbah untung-rugi setiap dagangan.

Kesimpulan

Strategi ini menggunakan pelbagai alat analisis seperti penguraian siri masa, penunjuk jalur Bollinger, penunjuk OBV, dan lain-lain. Melalui penggabungan organik hubungan harga-volum, ciri statistik serta penilaian arah aliran, strategi ini dapat mengenal pasti gempa susulan jangka pendek dan menangkap arah aliran utama pasaran dengan berkesan. Walau bagaimanapun, ia juga mempunyai risiko tertentu yang perlu dioptimumkan melalui pelarasan parameter.

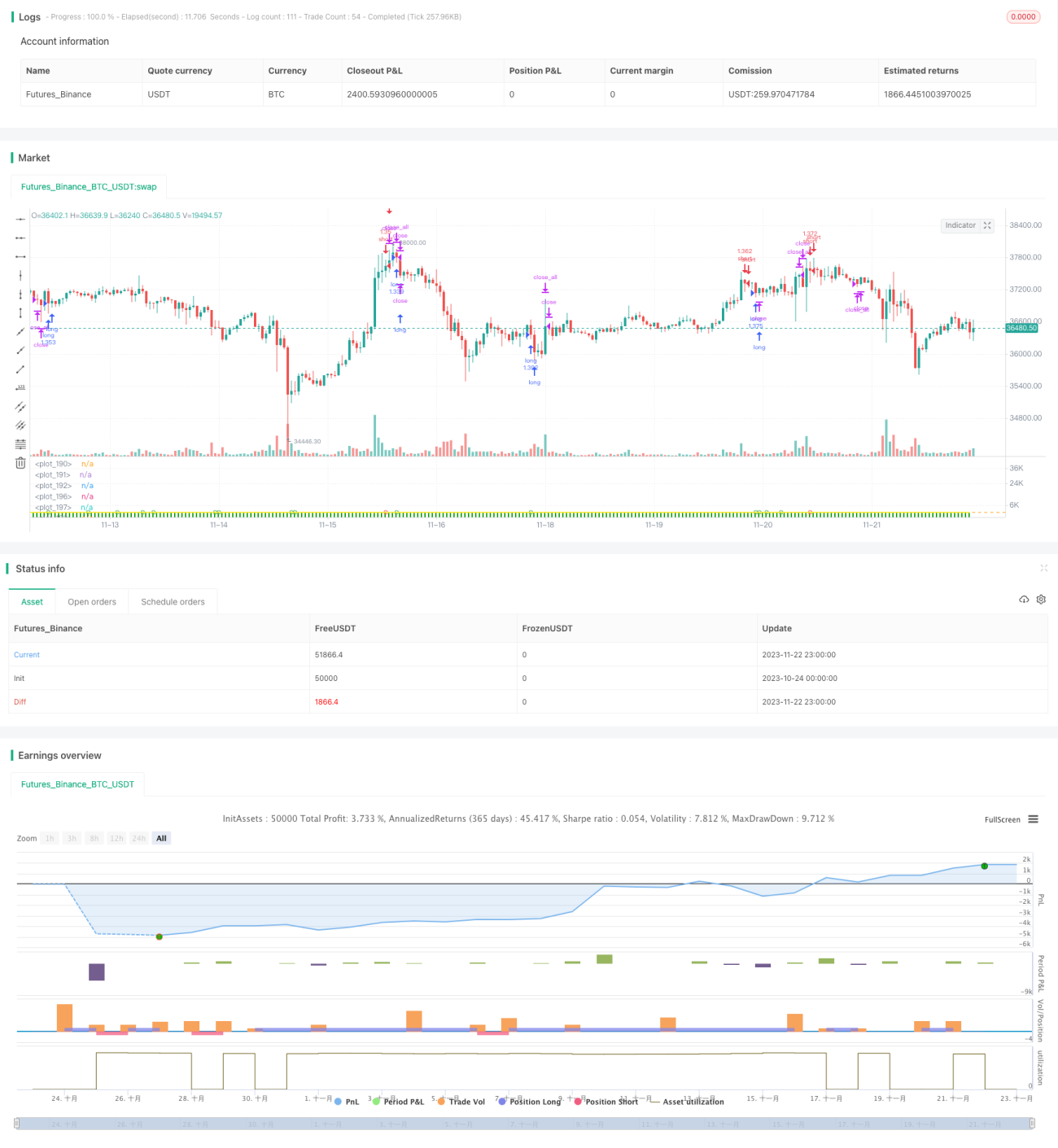

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1