Strategi Perdagangan Sisihan Piawai Berwajaran Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggunakan indikator sisihan piawai berwajaran, digabungkan dengan purata bergerak, untuk melaksanakan perdagangan tren pada mata wang kripto. Strategi mengira saluran sisihan piawai berwajaran harga berdasarkan harga penutup dan volum dalam tempoh tertentu. Apabila harga menembusi garisan atas atau bawah saluran, posisi beli atau jual diambil. Pada masa yang sama, tetapan henti rugi dan ambil untung ditetapkan untuk mengurangkan kerugian setiap perdagangan.

Prinsip Strategi

Kod ini mentakrifkan dua fungsi tersuai untuk mengira sisihan piawai berwajaran daripada siri masa dan tatasusunan. Langkah-langkah utama adalah:

- Kira harga purata berwajaran berdasarkan harga penutup dan volum.

- Kira kuasa dua ralat bagi setiap lilin dengan harga purata.

- Kira varians berdasarkan saiz sampel dan pelarasan wajaran.

- Ambil punca kuasa dua untuk mendapatkan sisihan piawai.

Dengan ini, kita memperoleh saluran yang berpusat pada harga purata berwajaran, dengan jarak atas dan bawah satu sisihan piawai. Apabila harga menembusi bahagian bawah saluran dari bawah, beli; apabila menembusi bahagian atas saluran dari atas, jual.

Analisis Kelebihan

Kelebihan utama strategi ini ialah ia menggabungkan analisis purata bergerak dan turun naik. Purata bergerak menentukan arah tren pasaran, manakala sisihan piawai mentakrifkan julat yang munasabah. Kedua-duanya saling mengesahkan, menjadikan kebolehpercayaan lebih tinggi. Selain itu, wajaran volum dapat menapis penembusan palsu, menjadikan penembusan sebenar lebih berkemungkinan.

Strategi ini juga menetapkan titik henti rugi dan ambil untung, yang membantu mengikuti tren dan mengelakkan kerugian besar akibat pembalikan. Ini adalah titik penting yang sering diabaikan oleh pedagang baru.

Analisis Risiko

Risiko utama ialah pasaran mungkin mengalami turun naik yang melampau. Dalam keadaan ini, saluran sisihan piawai juga akan turun naik dengan ketara, menyukarkan penilaian. Selain itu, jika tempoh dipilih terlalu pendek, ia mudah terjejas oleh bunyi bising, meningkatkan kadar kesilapan.

Langkah mengatasinya adalah dengan menyesuaikan parameter tempoh untuk melicinkan lengkung. Boleh juga dipertimbangkan untuk menggabungkan indikator lain seperti RSI untuk meningkatkan pengesahan penembusan.

Arah Pengoptimuman

- Optimumkan parameter tempoh. Uji tempoh yang berbeza seperti 5 minit, 15 minit, 30 minit untuk mencari kombinasi terbaik.

- Optimumkan nisbah henti rugi dan ambil untung. Uji titik henti rugi dan ambil untung yang berbeza untuk mendapatkan kadar pulangan optimum.

- Tambah syarat penapisan. Contohnya, menggabungkan volum untuk mengelakkan kerugian akibat penembusan palsu.

- Tambah indikator lilin. Contohnya, mengesahkan badan lilin berdasarkan kedudukan harga penutup, panjang bayang, dll., untuk mengurangkan kadar kesilapan.

Kesimpulan

Strategi ini berjaya menggunakan indikator sisihan piawai berwajaran, disokong oleh purata bergerak untuk menentukan arah, bagi mengikuti tren mata wang kripto. Pada masa yang sama, tetapan henti rugi dan ambil untung yang munasabah membantu mengikuti irama pasaran dan mengelakkan kerugian akibat pembalikan berlebihan. Dengan pelarasan parameter dan pengesahan pelbagai indikator, ia boleh dioptimumkan lagi untuk membentuk strategi perdagangan kuantitatif yang boleh dipercayai.

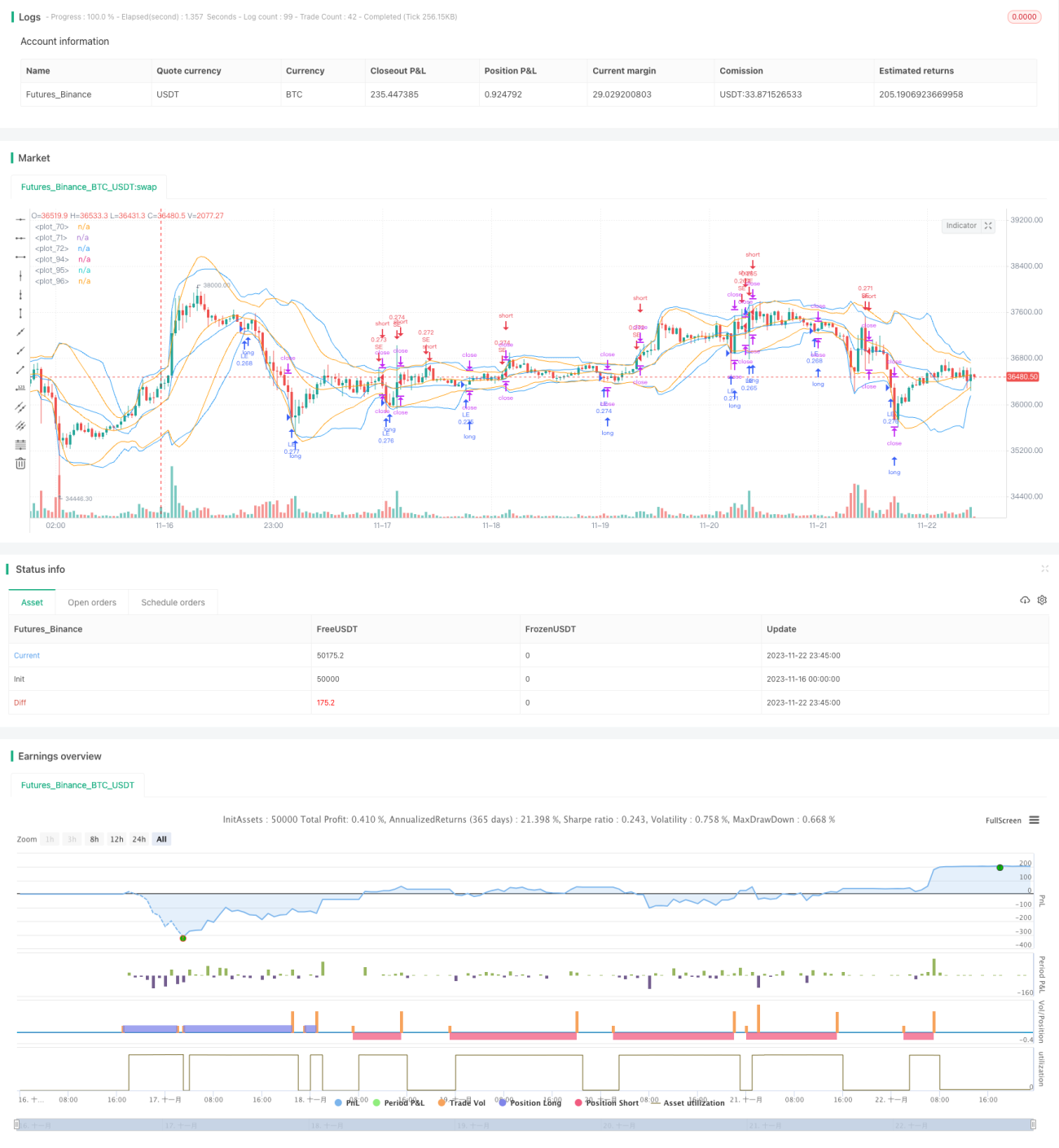

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1