Strategi Sistem Purata Bergerak yang Kukuh dan Stabil

Gambaran Keseluruhan

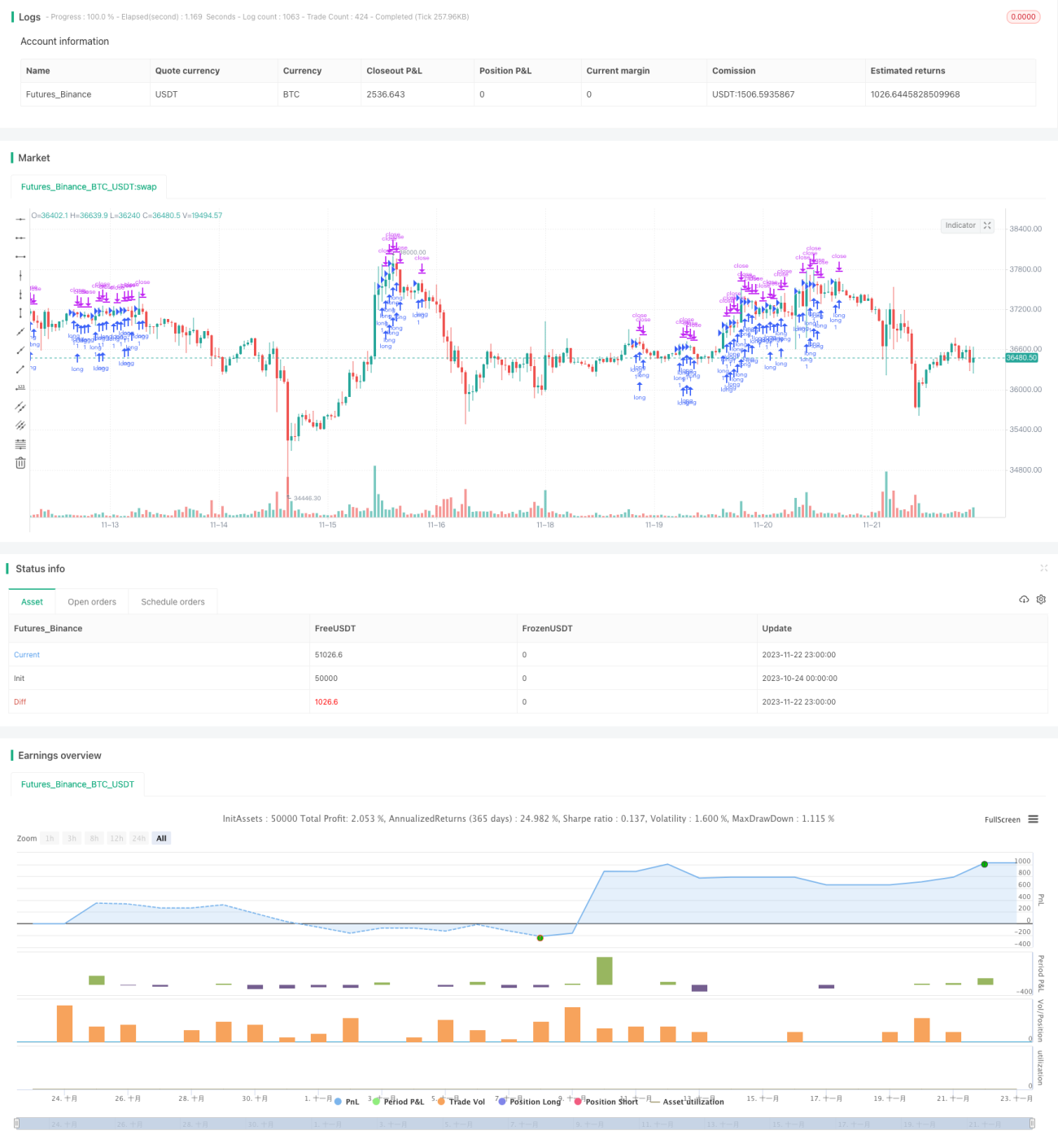

Strategi ini adalah sistem purata bergerak berdasarkan 4 SMMA (Purata Bergerak Licin) yang berbeza tempoh dan 1 penunjuk EMA. Ia menggabungkan pelbagai alat analisis teknikal sekuriti, membentuk strategi perdagangan melalui penentuan arah aliran. Strategi ini terutamanya sesuai untuk perdagangan harian (intraday) pada pasangan EURUSD rangka masa 15 minit bagi akaun leveraj tinggi.

Prinsip Strategi

Strategi ini menggunakan 4 SMMA dengan parameter berbeza (3, 6, 9, 50) dan 1 EMA (200) untuk membina sistem purata bergerak pelbagai lapisan. Penunjuk SMMA dapat menapis hingar pasaran dengan berkesan dan menentukan arah aliran. Penunjuk EMA mengesan arah aliran jangka panjang. Logik perdagangan khusus adalah:

Apabila purata bergerak tempoh pendek (contohnya SMMA 3 tempoh) melintasi ke atas purata bergerak tempoh lebih panjang (contohnya EMA 200 tempoh), isyarat beli dijana. Apabila purata bergerak tempoh pendek melintasi ke bawah purata bergerak tempoh lebih panjang, isyarat jual dijana. Dengan cara ini, arah aliran ditentukan berdasarkan susunan relatif beberapa purata bergerak.

Selain itu, strategi ini juga menetapkan tahap ambil untung dan potong rugi untuk mengawal risiko.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Struktur purata bergerak pelbagai lapisan dapat menentukan arah aliran dengan berkesan dan mengurangkan isyarat palsu.

-

Penunjuk SMMA menapis hingar pasaran dengan berkesan, manakala penunjuk EMA mengesan arah aliran jangka panjang.

-

Sesuai untuk akaun leveraj tinggi, dapat memperbesar keuntungan perdagangan.

-

Menetapkan tahap ambil untung dan potong rugi, dapat mengawal risiko dengan berkesan.

-

Mengoptimumkan pasangan dagangan (EURUSD) dan rangka masa (15 minit) menjadikannya lebih berfaedah.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Penggunaan purata bergerak yang banyak mungkin terlepas peluang pembalikan jangka pendek.

-

Leveraj tinggi membesarkan kerugian pada masa yang sama dengan keuntungan.

-

Apabila purata bergerak menghasilkan isyarat, pergerakan pasaran jangka pendek mungkin telah pun berbalik.

-

Kadar pertukaran EURUSD mungkin mengalami turun naik yang drastik, membawa risiko yang lebih besar.

Untuk mengatasi risiko ini, faktor leveraj boleh diselaraskan dengan sewajarnya, parameter purata bergerak dioptimumkan, dan penunjuk lain untuk mengesan pembalikan pasaran boleh diperkenalkan untuk pengoptimuman.

Arah Pengoptimuman

Arah utama pengoptimuman strategi ini adalah:

-

Menilai prestasi pada instrumen dan rangka masa yang berbeza, memilih parameter terbaik.

-

Menguji pelbagai kombinasi parameter dan bilangan purata bergerak.

-

Menambah penunjuk volum atau turun naik untuk mengesan titik pembalikan jangka pendek.

-

Menambah pelarasan dinamik pada tahap ambil untung dan potong rugi.

-

Menambah penunjuk ENU untuk mengesan titik pembalikan.

Melalui pelbagai ujian dan pengoptimuman, kestabilan dan keuntungan strategi dapat dipertingkatkan dengan ketara.

Kesimpulan

Strategi purata bergerak ini menggabungkan kelebihan penunjuk purata bergerak, membentuk sistem penentuan arah aliran yang mantap. Ia mengoptimumkan instrumen dan rangka masa dagangan, sangat sesuai untuk perdagangan harian (intraday) dengan leveraj tinggi. Melalui pelarasan parameter dan ujian pengoptimuman, strategi ini boleh menjadi strategi perdagangan algoritma yang cekap dan boleh dipercayai.

- 1