Strategi Perdagangan Awan Ichimoku Berasaskan Analisis Momentum

Gambaran Keseluruhan

Strategi Perdagangan Petir Ichimoku Analisis Momentum ialah pendekatan dagangan yang pantas, menggunakan komponen awan Ichimoku tetapi dengan tetapan parameter yang sesuai untuk jangka masa 5 minit. Strategi ini bertujuan untuk meraih keuntungan daripada pergerakan harga kecil yang kerap dan lebih ketara.

Prinsip Strategi

Strategi ini menggunakan garisan penukaran, garisan asas dan awan sebagai isyarat momentum dan trend. Secara khusus:

- Garisan Penukaran: Mewakili titik tengah harga tertinggi dan terendah dalam 9 tempoh lepas, digunakan untuk menilai momentum.

- Garisan Asas: Mencerminkan titik tengah harga tertinggi dan terendah dalam 26 tempoh lepas, menunjukkan arah aliran harga jangka panjang.

- Awan: Melukis tahap sokongan dan rintangan 26 tempoh ke hadapan, mewakili sentimen pasaran keseluruhan.

Syarat masuk beli adalah apabila garisan penukaran melintasi ke atas garisan asas, dan harga penutup berada di atas kedua-dua tepi awan. Syarat masuk jual adalah sebaliknya.

Syarat keluar beli adalah apabila garisan penukaran melintasi ke bawah garisan asas, atau harga jatuh di bawah awan. Syarat keluar jual adalah sebaliknya.

Analisis Kelebihan Strategi

Kelebihan terbesar strategi ini ialah penunjuk awan Ichimoku memberikan isyarat momentum dan trend yang jelas dan intuitif. Digabungkan dengan peraturan pengurusan risiko yang ketat, ia membolehkan henti rugi yang cepat dan membiarkan keuntungan berterusan, yang merupakan asas strategi perdagangan petir yang berjaya.

Selain itu, dengan mengumpul banyak dagangan untung kecil, akhirnya keuntungan keseluruhan yang ketara boleh diperoleh.

Analisis Risiko

Strategi perdagangan petir, termasuk strategi ini, memerlukan keputusan pantas, selalunya memerlukan sistem dagangan automatik, dan lebih terdedah kepada kos transaksi. Oleh itu, strategi ini mungkin lebih sesuai untuk pedagang berpengalaman atau mereka yang dapat memantau dan melaksanakan dagangan dengan cepat.

Selain itu, jika henti rugi tidak dilaksanakan tepat pada masanya, kerugian kecil juga boleh bertambah menjadi kerugian besar.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dengan melaraskan kitaran garisan penukaran dan garisan asas untuk menyesuaikan dengan keadaan pasaran yang berbeza. Contohnya, dalam pasaran yang lebih tidak menentu, kitaran boleh dipendekkan; manakala dalam pasaran yang lebih cenderung kepada arah aliran, kitaran boleh dipanjangkan.

Selain itu, kombinasi parameter yang berbeza boleh diuji untuk mencari tetapan parameter terbaik. Sebagai contoh, jangka masa yang berbeza seperti 5 minit, 15 minit, 30 minit boleh diuji.

Akhir sekali, ia boleh dioptimumkan dengan menggabungkan penunjuk lain. Contohnya, penunjuk momentum boleh digabungkan untuk menilai kekuatan trend; atau penunjuk ATR boleh digabungkan untuk menetapkan julat henti rugi strategi.

Kesimpulan

Strategi Perdagangan Petir Ichimoku Analisis Momentum menggunakan penunjuk awan Ichimoku untuk menilai perubahan trend dan momentum, menangkap turun naik harga jangka pendek pada tahap jam dan minit, dengan ciri frekuensi dagangan tinggi dan keuntungan setiap dagangan yang kecil. Kelebihan terbesar strategi ini ialah penunjuk awan Ichimoku yang intuitif dan jelas, digabungkan dengan prinsip henti rugi yang ketat, ia boleh memperoleh keuntungan dengan lebih selamat dan stabil. Walau bagaimanapun, sebagai strategi perdagangan petir, ia juga perlu berwaspada terhadap risiko kerugian besar yang disebabkan oleh pengumpulan kerugian kecil, oleh itu ia hanya sesuai untuk pedagang berpengalaman yang dapat memantau pasaran dengan rapat. Dengan terus menguji dan mengoptimumkan tetapan parameter, strategi ini boleh mencapai hasil yang lebih baik.

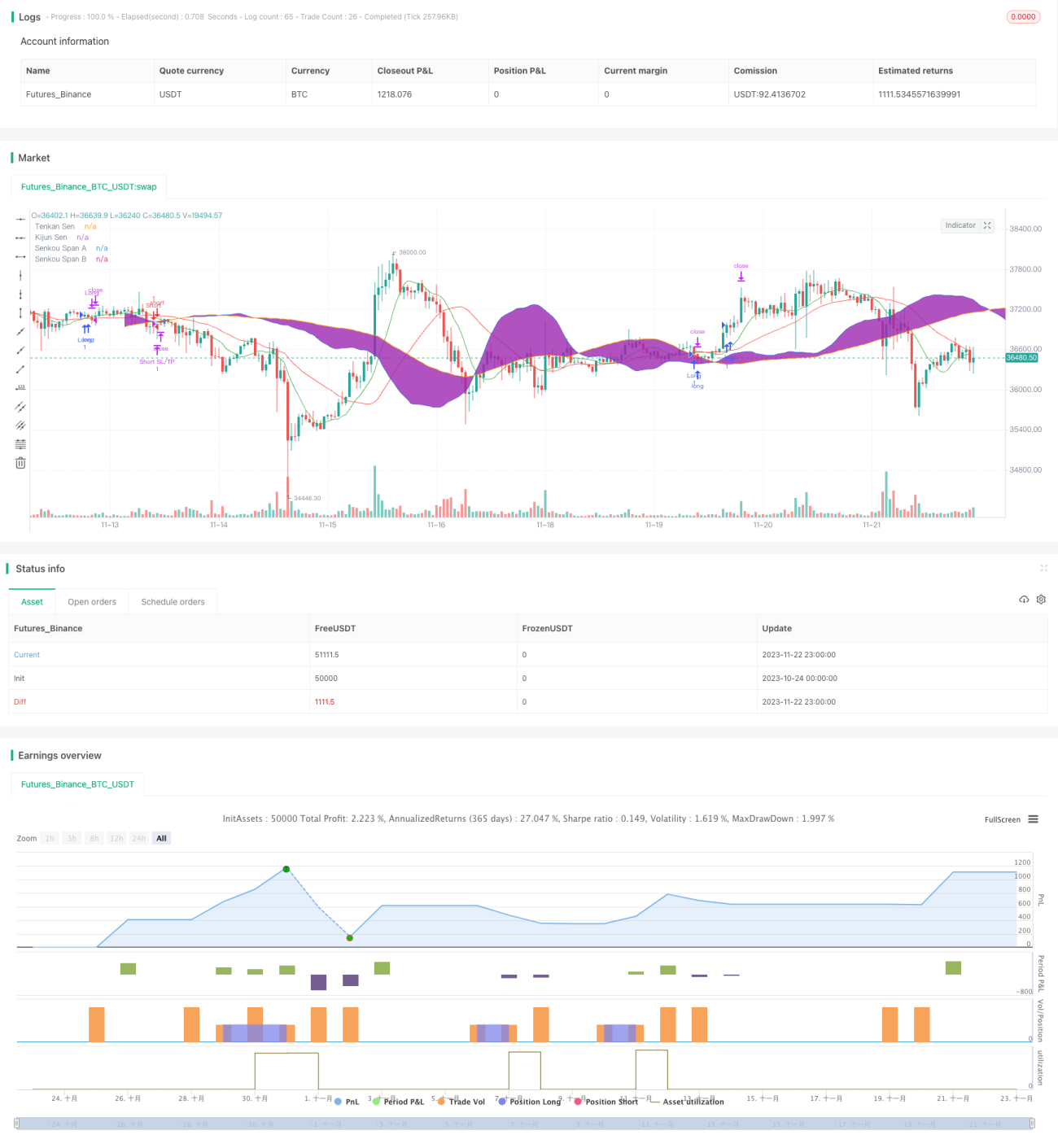

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1