Strategi Penjejakan Purata Bergerak Dinamik

Gambaran Keseluruhan

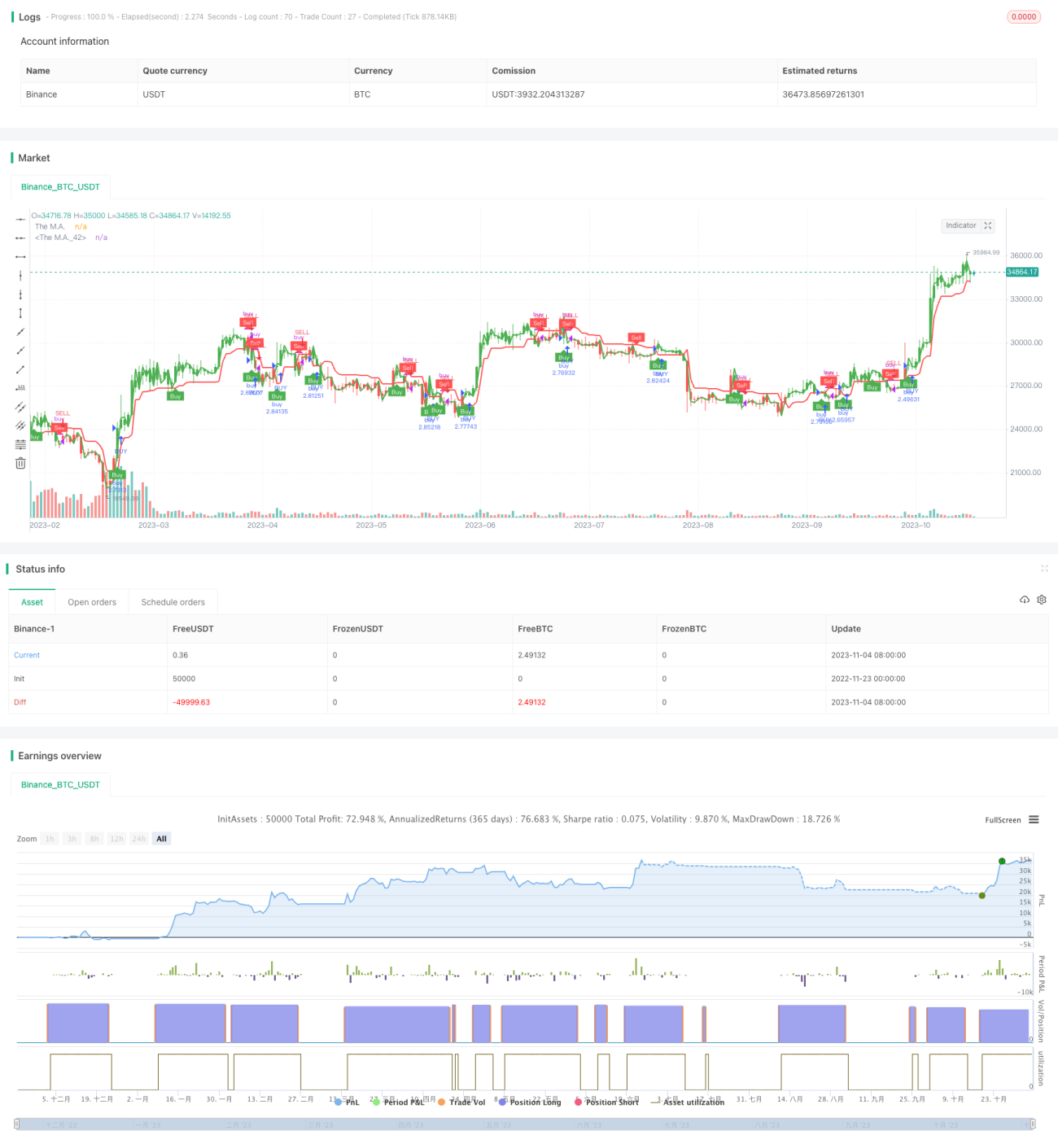

Strategi ini menggunakan konsep purata bergerak dinamik untuk mengikuti arah aliran, menetapkan henti rugi dan ambil untung, serta menggabungkan isyarat teknikal Heikin Ashi untuk membuat keputusan beli/jual. Penunjuk ATR digunakan untuk mengira purata bergerak dinamik dan kedudukan henti rugi.

Prinsip Strategi

Strategi ini mula-mula mengira penunjuk ATR, kemudian menggabungkan sumber harga input dan parameter untuk mengira purata bergerak dinamik. Apabila harga berada di atas/bawah purata bergerak dinamik, isyarat beli/jual dijana. Pada masa yang sama, kedudukan henti rugi dan ambil untung ditetapkan dan dikemas kini secara masa nyata berdasarkan pergerakan harga.

Secara khusus, pertama, nilai ATR dan parameter nLoss dikira. Kemudian, harga kitaran semasa dan kedudukan henti rugi kitaran sebelumnya dikira, dan garis henti rugi dikemas kini dengan membandingkan kedua-duanya. Apabila harga menembusi garis henti rugi kitaran sebelumnya, isyarat beli/jual pos dan warna yang sepadan dijana; apabila isyarat dagangan dijana, tanda anak panah dilukis. Akhirnya, posisi ditutup berdasarkan logik henti rugi dan ambil untung.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah menggunakan purata bergerak dinamik untuk mengesan perubahan harga secara masa nyata. Ini lebih baik daripada purata bergerak tetap tradisional dalam menangkap arah aliran dan mengurangkan kemungkinan henti rugi. Selain itu, dengan menggabungkan henti rugi berdasarkan ATR, kedudukan henti rugi boleh diselaraskan secara fleksibel mengikut turun naik pasaran, mengawal risiko dengan berkesan.

Risiko dan Penyelesaian

Risiko utama strategi ini ialah harga mungkin melonjak dengan ketara, menyebabkan penembusan garis henti rugi dan menjana isyarat palsu. Selain itu, tetapan syarat yang tidak sesuai juga boleh menyebabkan perdagangan yang terlalu kerap.

Penyelesaiannya adalah dengan mengoptimumkan tempoh purata bergerak, menyesuaikan saiz ATR dan pekali henti rugi untuk mengurangkan kebarangkalian isyarat palsu. Selain itu, syarat penapis boleh ditambah untuk mengelakkan perdagangan yang terlalu padat.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menguji pelbagai jenis dan tempoh purata bergerak untuk mencari kombinasi parameter terbaik

-

Mengoptimumkan tempoh parameter ATR untuk mengimbangi sensitiviti henti rugi

-

Menambah syarat penapis dan penunjuk tambahan untuk meningkatkan kualiti isyarat

-

Menyesuaikan nilai henti rugi dan ambil untung untuk mengoptimumkan nisbah risiko-pulangan

Kesimpulan

Idea teras strategi ini adalah menggunakan purata bergerak dinamik untuk mengesan perubahan harga secara masa nyata, menggunakan penunjuk ATR untuk menetapkan kedudukan henti rugi secara dinamik, dan mengawal risiko dengan ketat sambil mengikuti arah aliran. Melalui pengoptimuman parameter dan pembetulan peraturan, strategi ini boleh diubah menjadi sistem kuantitatif yang sangat praktikal.

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1