Strategi Pembalikan Rata Indeks Kekuatan Relatif

Gambaran Keseluruhan

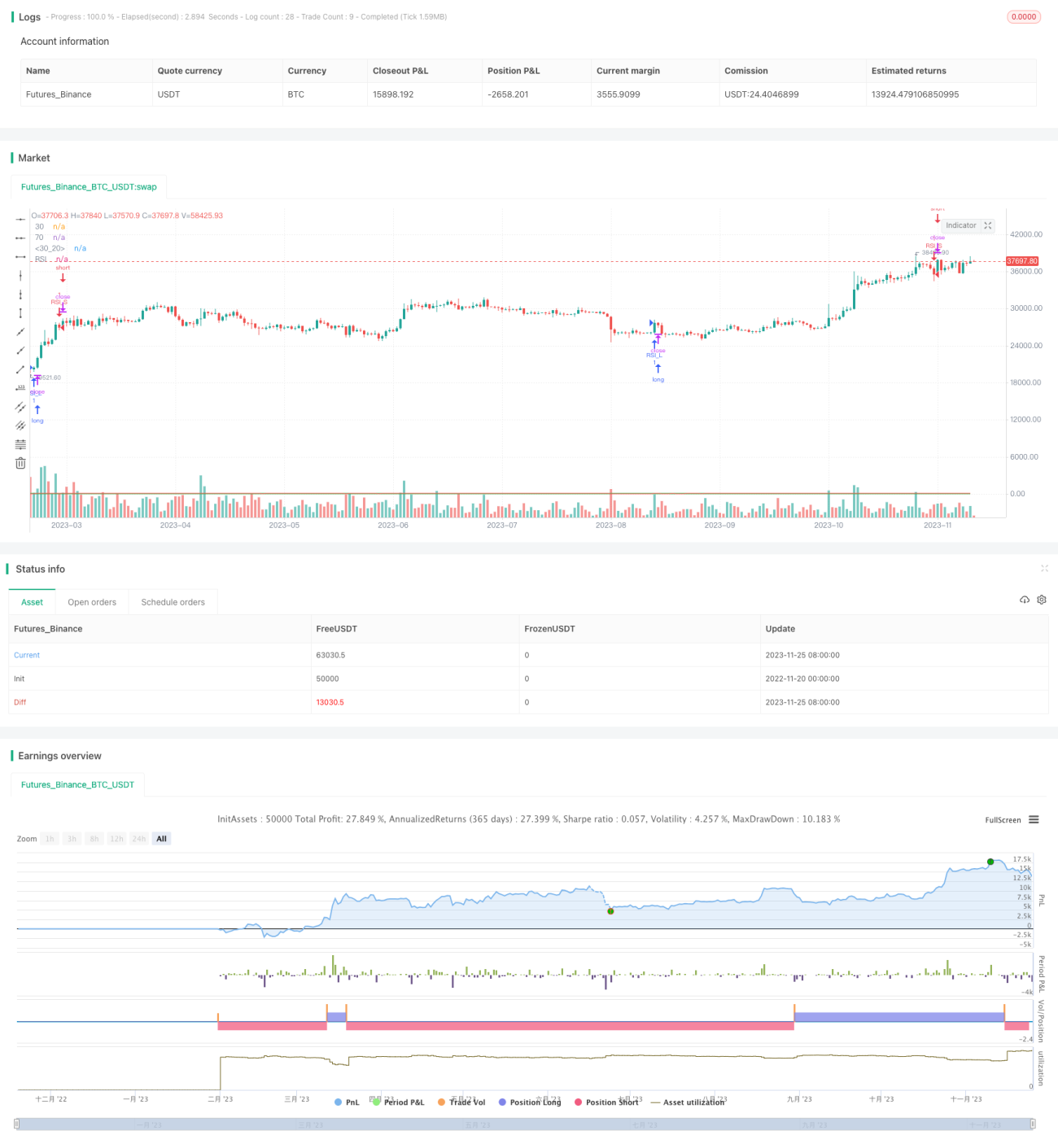

Strategi Pembalikan Rata Indeks Kekuatan Relatif (Relative Strength Index Flat Reversal Strategy) ialah strategi pelaburan kuantitatif yang menggunakan penunjuk RSI untuk mengenal pasti isyarat terlebih beli dan terlebih jual. Strategi ini menjalankan operasi pembalikan panjang/pendek berdasarkan zon terlebih jual dan terlebih beli penunjuk RSI, membuka kedudukan beli atau jual apabila RSI memasuki zon terlebih jual, dan menutup kedudukan apabila RSI keluar dari zon terlebih jual.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI dengan tempoh 14. Zon terlebih jual RSI ditakrifkan sebagai di atas 70, manakala zon terlebih jual ditakrifkan sebagai di bawah 30. Apabila RSI menembusi ke atas dari bawah 30 ke atas 30, kedudukan beli dibuka; apabila RSI menembusi ke bawah dari atas 70 ke bawah 70, kedudukan jual dibuka. Selepas membuka kedudukan, ia dipegang sehingga RSI keluar dari zon terlebih jual.

Secara khusus, logik strategi adalah seperti berikut:

- Takrifkan tempoh penunjuk RSI sebagai 14 kitaran

- Takrifkan garis terlebih jual RSI sebagai 30, dan garis terlebih beli sebagai 70

- Apabila RSI menembusi ke atas 30, lakukan kemasukan beli

- Apabila RSI menembusi ke bawah 70, lakukan kemasukan jual

- Apabila RSI keluar dari julat 30-70, tutup kedudukan

Dengan cara ini, peluang pembalikan di zon terlebih jual ditangkap melalui ciri pembalikan penunjuk RSI.

Analisis Kelebihan Strategi

Strategi Pembalikan Rata Indeks Kekuatan Relatif mempunyai kelebihan berikut:

- Logik operasi mudah dan jelas, mudah difahami dan dilaksanakan

- Kecekapan tinggi, tidak memerlukan ramalan, hanya beroperasi berdasarkan isyarat penunjuk

- Mengelakkan pembelian di puncak dan penjualan di dasar, mengawal risiko kerugian dengan berkesan

- Penarikan balik yang kecil, sesuai dengan toleransi risiko kebanyakan orang

Analisis Risiko Strategi

Strategi Pembalikan Rata Indeks Kekuatan Relatif juga mempunyai risiko berikut:

- Walaupun terdapat mekanisme henti rugi, ia tidak dapat mengelakkan kerugian akibat pergerakan satu arah yang besar

- Penunjuk RSI mungkin gagal dan tidak dapat menggambarkan terlebih beli/terlebih jual dengan baik

- Tidak dapat menapis arah aliran berombak dengan berkesan, sukar untuk memperoleh keuntungan

- Operasi jangka pendek yang kerap menyebabkan kos transaksi yang tinggi

Untuk mengelakkan risiko ini, strategi boleh dioptimumkan dengan menetapkan parameter RSI Adaptif untuk menyesuaikan secara dinamik parameter penunjuk RSI, atau menambah penapis arah aliran.

Arah Pengoptimuman Strategi

Strategi Pembalikan Rata Indeks Kekuatan Relatif boleh dioptimumkan dari arah berikut:

- Menambah fungsi RSI Adaptif untuk membolehkan parameter RSI menyesuaikan secara dinamik, mengurangkan risiko kegagalan

- Menambah penunjuk penentu arah aliran untuk mengelakkan risiko kegagalan pembalikan

- Menggabungkan penunjuk turun naik untuk menentukan kedudukan henti rugi yang munasabah

- Mengoptimumkan syarat pembukaan kedudukan untuk mengelakkan isyarat tidak sah

Kesimpulan

Secara keseluruhan, Strategi Pembalikan Rata Indeks Kekuatan Relatif ialah strategi jangka pendek yang mudah dan praktikal. Ia menggunakan ciri pembalikan penunjuk RSI untuk melakukan operasi songsang apabila RSI memasuki zon terlebih jual. Strategi ini mempunyai kelebihan operasi yang jelas dan risiko terkawal, sangat sesuai untuk pemula belajar. Walau bagaimanapun, ia juga mempunyai had keuntungan dan risiko kegagalan parameter tertentu. Dengan memperkenalkan mekanisme adaptif, penapis arah aliran dan kaedah pengoptimuman lain, kelebihan strategi boleh dipertingkatkan dan risiko dikurangkan, sekali gus memperoleh pulangan pelaburan yang lebih boleh dipercayai dan stabil.

- 1