Strategi Keuntungan Indikator KST

Gambaran Keseluruhan

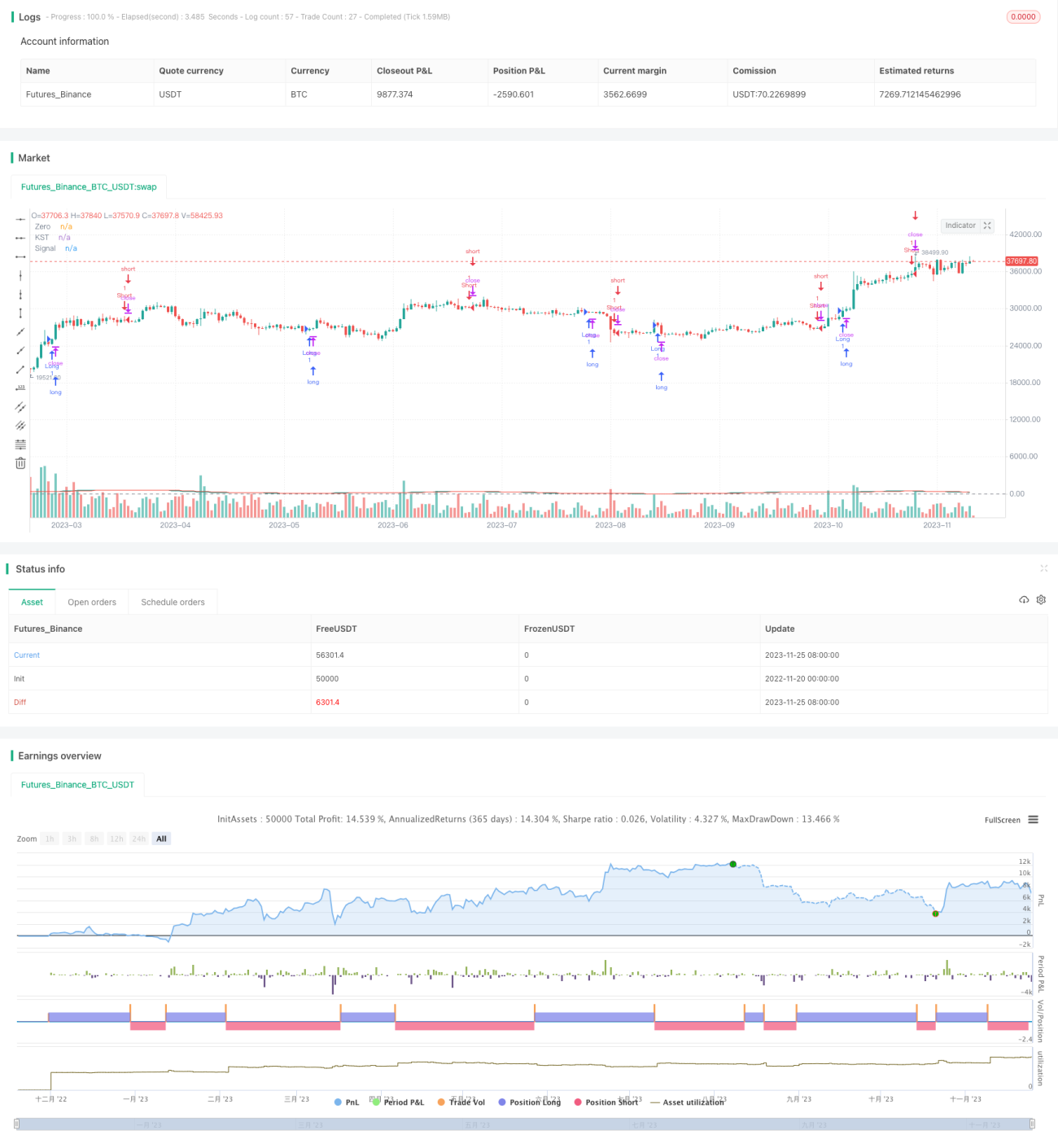

Strategi keuntungan indikator KST ialah strategi pemilihan saham yang digunakan pada kitaran 30 minit SPY. Strategi ini menggunakan persilangan bull/bear indikator KST untuk menentukan masa masuk dan keluar.

Prinsip Strategi

Strategi ini terutamanya berdasarkan indikator KST. Indikator KST terdiri daripada bahagian berikut:

- Empat lengkung ROC dengan panjang berbeza iaitu 11, 15, 20, dan 33.

- SAP lancar dengan panjang 9, 14, 8, dan 15 digunakan pada lengkung ROC di atas.

- Jumlah wajaran bagi empat lengkung ROC yang dilicinkan, dengan wajaran masing-masing 1, 2, 3, dan 4.

- Lengkung KST akhir kemudian dilicinkan dengan SMA panjang 9 untuk mendapatkan lengkung Signal.

Titik beli/jual ditentukan berdasarkan persilangan emas dan persilangan mati antara lengkung KST dan lengkung Signal:

- KST melintasi Signal adalah isyarat beli

- KST melintasi ke bawah Signal adalah isyarat jual

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Menggunakan indikator KST yang mempertimbangkan perubahan harga dalam jangka masa berbeza, menjadikan strategi lebih stabil dan boleh dipercayai.

- Indikator KST menggunakan purata wajaran pada lengkung ROC, menjadikan perubahan harga jangka panjang lebih dominan, membantu menangkap trend pasaran.

- Diaplikasikan pada instrumen dengan kecairan tinggi seperti SPY memberikan kesan pelaksanaan sebenar yang baik.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Seperti indikator MA, indikator KST mudah menghasilkan isyarat palsu dalam pasaran yang tidak menentu. Boleh dioptimumkan dengan melaraskan parameter.

- Masuk dan keluar bergantung sepenuhnya pada indikator, tanpa menggabungkan asas saham dan analisis pasaran keseluruhan, mudah menyebabkan kerugian besar semasa peristiwa penting.

- Skop pemilihan saham terhad hanya kepada SPY, risiko boleh dikurangkan dengan memperluas skop pemilihan saham.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Mengoptimumkan parameter indikator KST untuk mencari kombinasi parameter terbaik.

- Menggabungkan indikator turun naik untuk mengelakkan isyarat palsu dalam pasaran yang tidak menentu.

- Menambah strategi henti rugi untuk mengawal kerugian sekali.

- Memperluas kumpulan saham, memasukkan saham individu yang memenuhi syarat parameter secara sesuai, meningkatkan kestabilan strategi.

Kesimpulan

Strategi ini menggunakan indikator KST untuk menilai trend jangka pendek saham, dan telah mencapai kesan yang baik pada SPY. Kita boleh meningkatkan kestabilan strategi dan kesan pelaksanaan sebenar melalui pengoptimuman parameter, langkah kawalan risiko dan sebagainya. Juga boleh cuba memperluas skop pemilihan saham untuk menjadikan strategi lebih universal.

- 1