Strategi Integrasi Ichimoku, MACD dan TSI

I. Gambaran Keseluruhan Strategi

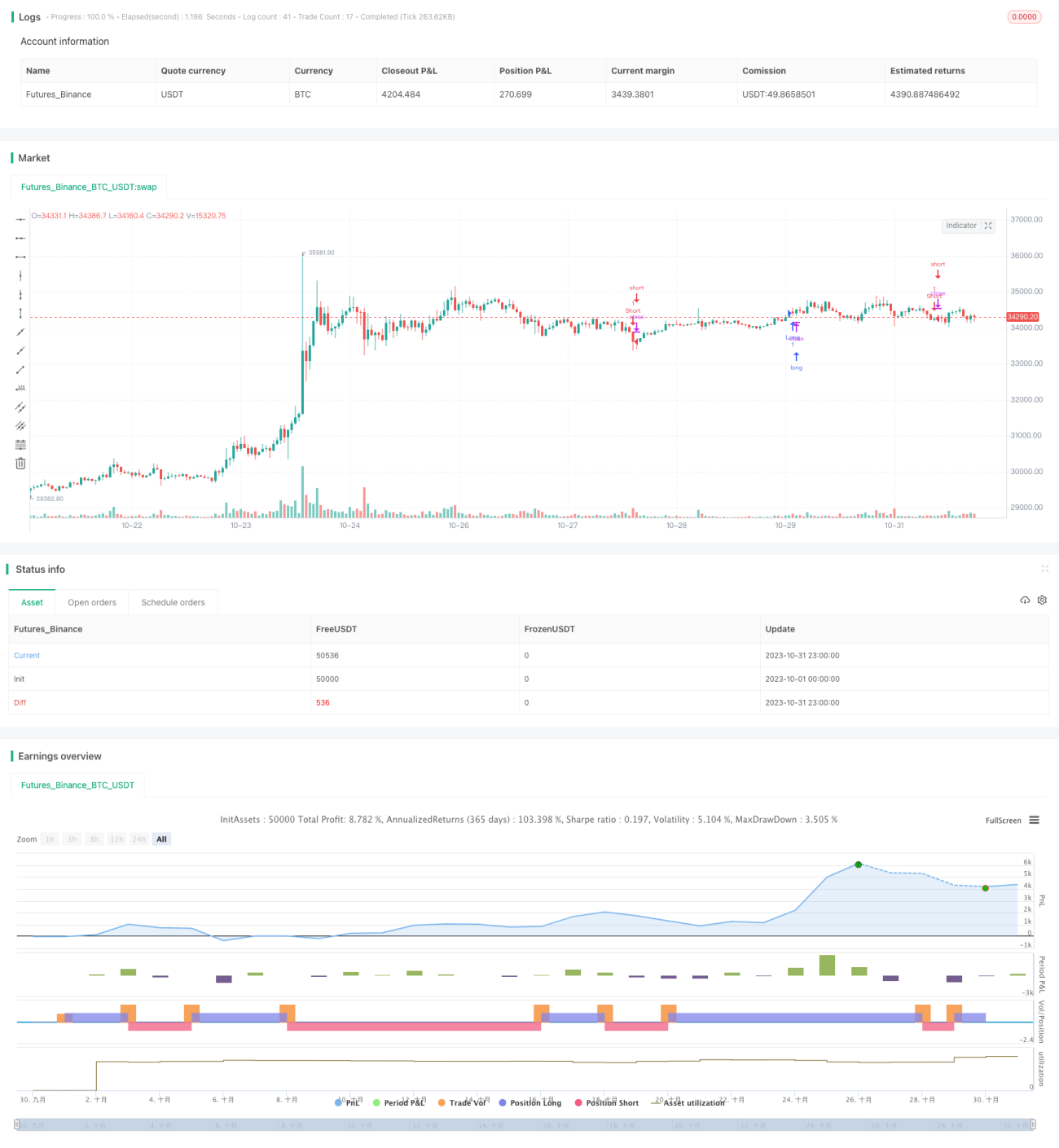

Strategi ini menggunakan pelbagai penunjuk teknikal seperti Ichimoku Kinko Hyo, MACD, Chaikin Money Flow dan TSI Oscillator untuk menilai arah aliran pasaran dengan tepat dan melaksanakan dagangan jangka pendek.

II. Prinsip Strategi

Strategi menggunakan garis keseimbangan (Tenkan-sen), garis asas (Kijun-sen), dan garis pendahuluan (Senkou Span) dalam Ichimoku untuk menilai arah harga intrahari. Ia juga menggabungkan isyarat persilangan MACD garisan cepat dan perlahan, serta Chaikin Money Flow dan TSI Oscillator untuk menilai aliran masuk/keluar dana. Keputusan beli/jual dibuat selepas menganalisis secara menyeluruh pelbagai penunjuk.

Apabila garis keseimbangan menembusi ke atas garis asas, garis pendahuluan berada di atas paksi 0, dan harga penutup berada di atas awan (Kumo) Ichimoku, ia adalah isyarat kenaikan (bullish). Sebaliknya, apabila garis keseimbangan menembusi ke bawah garis asas, garis pendahuluan berada di bawah paksi 0, dan harga penutup berada di bawah awan, ia adalah isyarat penurunan (bearish). Strategi juga mengesan sama ada histogram MACD bernilai positif dan sama ada Chaikin Money Flow serta TSI menunjukkan arah positif yang sama. Jika penunjuk semuanya menunjukkan kenaikan, maka posisi beli (long) dibuka; jika semuanya menunjukkan penurunan, maka posisi jual (short) dibuka.

Apabila penunjuk memberikan isyarat yang bertentangan dengan sebelumnya, dagangan songsang dilakukan untuk menutup kedudukan sebelumnya.

III. Kelebihan Strategi

- Menggunakan pelbagai penunjuk secara menyeluruh untuk meningkatkan ketepatan penilaian.

- Operasi jangka pendek, mengikuti turun naik pasaran masa nyata.

- Tiada campur tangan manusia, dagangan algoritma automatik sepenuhnya.

IV. Risiko Strategi dan Penyelesaian

- Penilaian bersama semua penunjuk ke arah kenaikan atau penurunan boleh menghasilkan risiko salah menilai. Syarat penilaian tertentu boleh dilonggarkan sedikit untuk mengurangkan kadar kesilapan.

- Dagangan jangka pendek frekuensi tinggi mempunyai kadar yuran yang tinggi dan sukar untuk menangkap arah aliran. Tempoh pegangan boleh dipanjangkan sedikit untuk mengejar pulangan berlebihan bagi menampung kos.

- Ketiadaan tetapan stop loss boleh menyebabkan kerugian besar. ATR boleh digunakan untuk menetapkan titik stop loss yang sesuai atau stop loss bergerak.

V. Arah Pengoptimuman Strategi

- Mengoptimumkan kombinasi parameter. Melaraskan parameter purata bergerak untuk menyesuaikan dengan kitaran dan instrumen yang berbeza.

- Menambah mekanisme stop loss. Menggabungkan penunjuk ATR untuk menetapkan garis stop loss bergerak secara dinamik.

- Menambah pengurusan kedudukan. Melaraskan nisbah volum dagangan secara dinamik.

- Menggabungkan teknik pembelajaran mesin untuk mengoptimumkan penunjuk dan isyarat.

VI. Kesimpulan

Strategi ini menggunakan pelbagai penunjuk teknikal untuk menilai turun naik arah aliran masa nyata dan melaksanakan dagangan jangka pendek frekuensi tinggi. Walaupun terdapat risiko tertentu, ia boleh diperbaiki melalui pengoptimuman. Strategi ini wajar dikaji lebih mendalam dan disahkan dalam dagangan sebenar, dengan menambah stop loss dan pengurusan kedudukan untuk mengurangkan risiko perdagangan.

- 1