Strategi Henti Rugi Alpha Ikut Aliran

Gambaran Keseluruhan

Strategi Henti Rugi Jejak Alfa ialah strategi berdasarkan Alfa Trend yang dilengkapi dengan mekanisme henti rugi jejak, membolehkan kawalan risiko yang lebih berkesan dan meningkatkan kadar pulangan keseluruhan.

Prinsip Strategi

Strategi ini pertama sekali menggunakan indikator Alfa untuk menilai arah aliran harga. Apabila indikator Alfa meningkat, ia merupakan isyarat kenaikan harga, manakala apabila ia menurun, ia adalah isyarat penurunan harga. Strategi menjana isyarat beli dan jual berdasarkan persilangan emas dan persilangan maut indikator Alfa.

Pada masa yang sama, strategi mengaktifkan mekanisme henti rugi jejak. Nilai henti rugi jejak secara lalai ialah 10% daripada harga penutup hari semasa. Apabila memegang kedudukan panjang (long), jika harga turun melebihi nilai henti rugi, posisi akan ditutup; apabila memegang kedudukan pendek (short), jika harga naik melebihi nilai henti rugi, posisi akan ditutup. Ini membolehkan keuntungan dikunci dengan lebih baik dan risiko dikurangkan.

Analisis Kelebihan

- Keupayaan Alfa Trend untuk menilai arah aliran harga adalah agak baik, lebih berkesan berbanding penunjuk seperti purata bergerak biasa.

- Pengaktifan mekanisme henti rugi jejak membolehkan kawalan kerugian setiap dagangan dengan berkesan, mengurangkan risiko.

- Strategi ini mempunyai keupayaan kawalan risiko yang kuat, malah dalam keadaan pasaran yang tidak menguntungkan ia dapat mengurangkan kerugian.

- Strategi ini menggunakan sedikit parameter, cekap dari segi pengiraan, sesuai untuk dagangan frekuensi tinggi.

Analisis Risiko

- Strategi ini akan menghasilkan banyak isyarat dagangan yang tidak diperlukan semasa pasaran mendatar, meningkatkan kos dagangan dan kerugian gelinciran.

- Apabila menggunakan henti rugi jejak, peratusan henti rugi perlu ditetapkan dengan munasabah; peratusan yang terlalu besar atau terlalu kecil tidak menguntungkan keuntungan strategi.

- Apabila harga aset berubah secara mendadak, kebarangkalian henti rugi tercetus adalah tinggi, meningkatkan risiko terperangkap.

- Pengoptimuman parameter henti rugi perlu mengambil kira pelbagai faktor seperti ciri aset, kekerapan dagangan, dan tidak boleh hanya mengejar keuntungan maksimum.

Risiko di atas boleh dikurangkan dengan melaraskan parameter indikator Alfa, menetapkan henti rugi DINAMIK (DYNAMIC), memendekkan kitaran dagangan, dan sebagainya.

Arah Pengoptimuman

- Boleh menguji kombinasi parameter indikator yang berbeza untuk mencari kombinasi parameter Alfa yang lebih sesuai.

- Cuba tetapkan julat henti rugi secara dinamik berdasarkan ATR supaya dapat menyesuaikan diri dengan turun naik pasaran dengan lebih baik.

- Boleh menggabungkan indikator lain seperti MACD, KD untuk menapis isyarat, menyingkirkan isyarat palsu.

- Boleh mengoptimumkan parameter secara automatik berdasarkan dagangan sebenar dan keputusan ujian semula, menggunakan teknik pembelajaran mesin untuk meningkatkan kecerdasan pemilihan parameter.

Kesimpulan

Strategi Henti Rugi Jejak Alfa menggabungkan penilaian arah aliran dan kawalan risiko, mampu membezakan arah aliran harga dengan berkesan, mengunci keuntungan dan mengurangkan risiko. Berbanding dengan strategi jejak arah aliran mudah, strategi ini boleh memperoleh pulangan yang lebih stabil. Melalui pelbagai pengoptimuman, prestasi yang lebih cemerlang boleh dicapai.

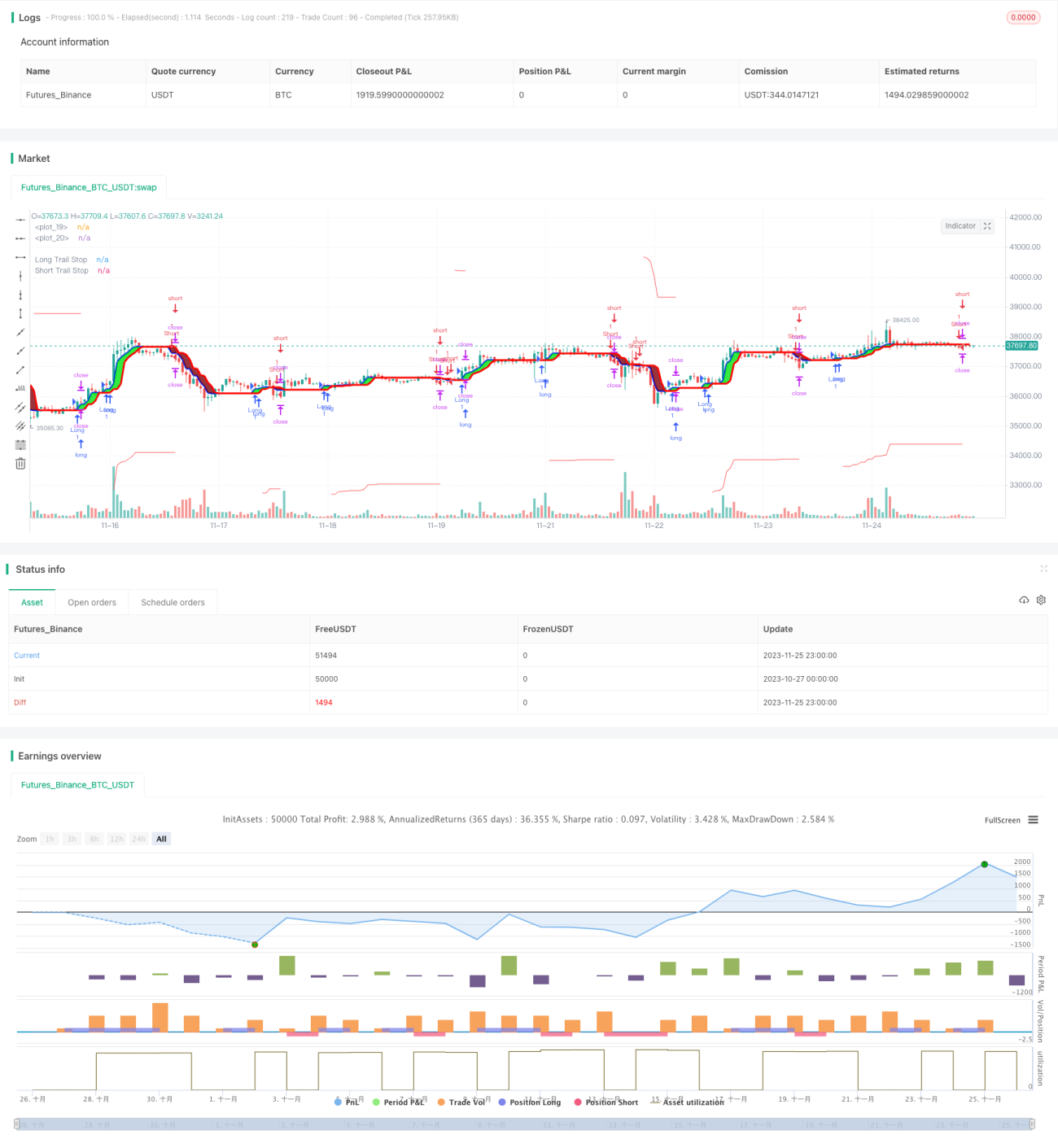

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1