Strategi Backtest Breakout Tinggi Rendah

Gambaran Keseluruhan

Strategi backtest penembusan tinggi-rendah ialah strategi menjejak arah aliran yang menggunakan paras tertinggi dan terendah sejarah saham untuk menilai sama ada harga menembusi paras tersebut. Ia mengira harga tertinggi dan terendah dalam tempoh tertentu. Apabila harga tempoh semasa melebihi harga tertinggi dalam tempoh tertentu yang terkini, isyarat beli dijana; apabila harga jatuh di bawah harga terendah dalam tempoh tertentu yang terkini, isyarat jual dijana. Strategi ini tergolong dalam strategi menjejak arah aliran, dapat menangkap ciri arah aliran harga saham, dan mempunyai nilai praktikal tertentu.

Prinsip Strategi

Logik teras strategi ini adalah untuk mengira harga tertinggi dan terendah dalam tempoh tertentu (lalai 50 batang lilin). Semasa mengira harga tertinggi dan terendah, sama ada menggunakan harga tutup atau harga tertinggi dan terendah (lalai menggunakan harga tertinggi dan terendah). Kemudian, ia menilai sama ada harga tutup atau harga tertinggi lilin semasa melebihi harga tertinggi dalam tempoh tertentu yang terkini. Jika ya, dan jarak dari harga tertinggi sebelumnya telah melangkaui tempoh tertentu (lalai 30 batang lilin), isyarat beli dijana. Begitu juga, ia menilai sama ada harga tutup atau harga terendah lilin semasa berada di bawah harga terendah dalam tempoh tertentu yang terkini. Jika ya, dan jarak dari harga terendah sebelumnya telah melangkaui tempoh tertentu, isyarat jual dijana.

Apabila isyarat beli dijana, strategi akan membeli pada harga tersebut, dan menetapkan harga henti rugi serta harga ambil untung. Apabila harga menyentuh harga henti rugi, strategi akan keluar dengan henti rugi; apabila harga menyentuh harga ambil untung, strategi akan keluar dengan ambil untung. Logik isyarat jual adalah serupa.

Analisis Kelebihan

Strategi backtest penembusan tinggi-rendah ini mempunyai beberapa kelebihan:

- Logik strategi mudah, senang difahami dan dilaksanakan.

- Dapat menangkap ciri arah aliran harga sajak, bergerak mengikut arah aliran harga.

- Boleh mencari kombinasi parameter strategi yang paling sesuai melalui pelarasan parameter.

- Mempunyai mekanisme henti rugi dan ambil untung terbina, boleh mengawal risiko.

- Paparan visual sangat memudahkan pelarasan parameter dan analisis hasil.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Mudah menghasilkan transaksi berulang kali dan perdagangan berlebihan.

- Apabila harga berayun, kedudukan akan dibuka dengan kerap.

- Apabila parameter penunjuk tidak sesuai, mungkin terlepas peluang arah aliran yang besar.

- Tidak mengambil kira kekerapan dan amplitud turun naik harga saham.

- Tidak menggabungkan penunjuk lain untuk mengesahkan isyarat.

Untuk mengawal risiko ini, pengoptimuman boleh dilakukan dari beberapa aspek berikut:

- Mengecilkan julat henti rugi secara sesuai, meningkatkan tempoh pegangan.

- Menambah syarat pembukaan kedudukan untuk mengelakkan pembukaan kedudukan yang kerap.

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik.

- Menggabungkan penunjuk lain untuk menapis isyarat.

Arah Pengoptimuman

Strategi backtest penembusan tinggi-rendah ini boleh dioptimumkan dari beberapa aspek berikut:

-

Pengoptimuman parameter. Parameter terbaik boleh ditemui melalui ujian yang lebih sistematik terhadap kombinasi parameter yang berbeza.

-

Menggabungkan penunjuk lain untuk menapis isyarat. Sebagai contoh, penunjuk purata bergerak boleh digabungkan, di mana isyarat beli hanya dijana apabila harga menembusi harga tertinggi dan purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang.

-

Mengambil kira kekerapan turun naik harga saham. Sebagai contoh, penunjuk ATR boleh digabungkan; apabila turun naik harga meningkat, julat penembusan boleh dilonggarkan secara sesuai.

-

Membezakan pasaran arah aliran dan pasaran berayun. Dalam fasa arah aliran yang jelas, parameter boleh dilonggarkan untuk menjejak arah aliran; dalam pasaran berayun, parameter boleh diketatkan secara sesuai.

-

Menambah mekanisme pengurusan kedudukan. Sebagai contoh, apabila kerugian mencapai nisbah tertentu, hentikan pembukaan kedudukan.

Kesimpulan

Secara keseluruhannya, strategi backtest penembusan tinggi-rendah adalah strategi menjejak arah aliran yang ringkas dan praktikal. Ia menentukan isyarat dagangan dengan menilai sama ada harga menembusi harga tertinggi dan terendah dalam tempoh tertentu. Strategi ini mempunyai kelebihan seperti kesederhanaan, penjejakan arah aliran, dan pengoptimuman parameter, tetapi juga mempunyai risiko seperti menghasilkan perdagangan berlebihan dan ketidakmampuan menangani pasaran berayun. Kami boleh mengoptimumkan strategi ini dari pelbagai aspek seperti pengoptimuman parameter, penapisan penunjuk, dan pengurusan kedudukan untuk meningkatkan prestasinya.

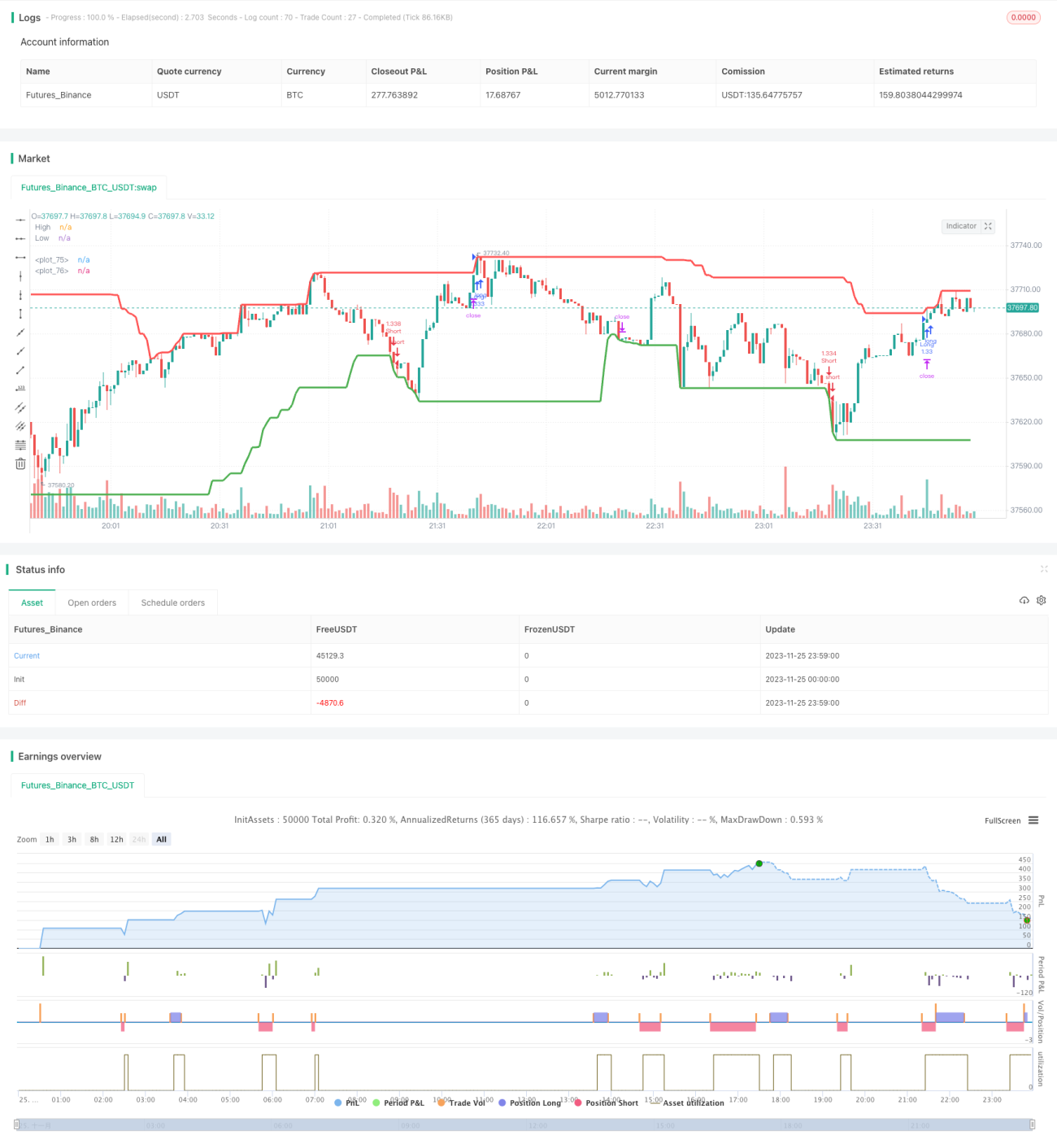

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1