Strategi Penembusan Silang Dua Purata Bergerak

Gambaran Keseluruhan

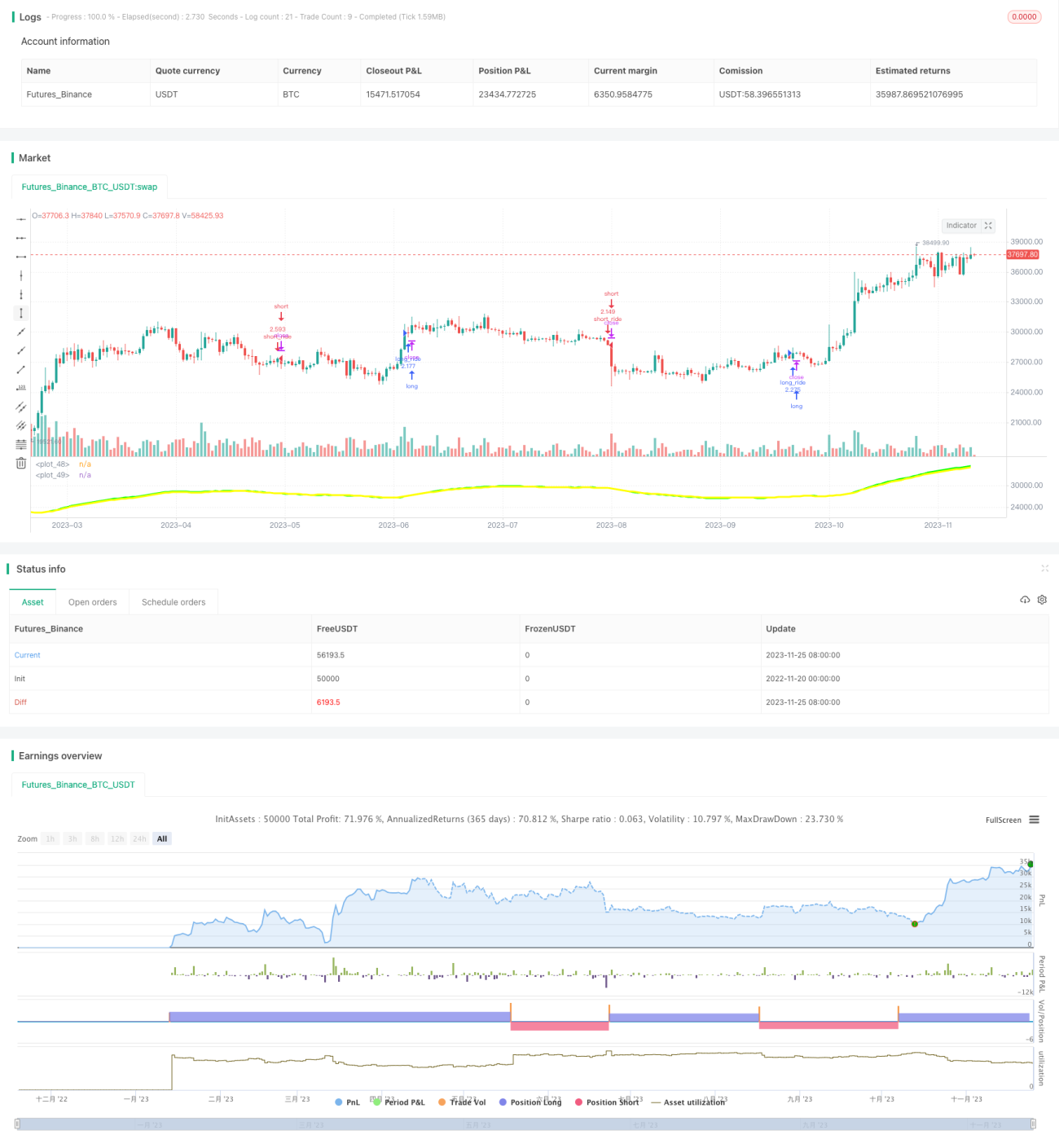

Strategi ini mengira Purata Bergerak Mudah (SMA) 30 hari pantas dan Purata Bergerak Mudah (SMA) 33 hari perlahan bagi saham, dan memasuki kedudukan BELI (LONG) atau JUAL (SHORT) apabila berlaku Golden Cross atau Death Cross. Apabila isyarat bertentangan muncul, posisi akan ditutup serta-merta untuk menghentikan kerugian. Ini membolehkan strategi menangkap perubahan trend dengan berkesan.

Prinsip Strategi

Strategi ini berteraskan pengiraan purata bergerak 30 hari pantas dan purata bergerak 33 hari perlahan. Garis pantas bertindak lebih cepat terhadap perubahan harga, manakala garis perlahan memberikan kesan penapisan yang lebih baik. Apabila garis pantas menembusi garis perlahan dari bawah ke atas, ia menjana isyarat belian (buy signal). Ini menunjukkan harga mula meningkat, garis pantas telah bertindak balas tetapi garis perlahan masih ketinggalan. Apabila garis pantas menembusi garis perlahan dari atas ke bawah, ia menjana isyarat jualan (sell signal). Ini menunjukkan harga mula menurun, garis pantas telah bertindak balas tetapi garis perlahan masih ketinggalan.

Dengan reka bentuk persilangan purata bergerak pantas dan perlahan ini, isyarat dagangan dapat dihasilkan pada permulaan trend, dan kerugian dihentikan apabila isyarat bertentangan muncul. Ini membolehkan strategi menangkap trend harga jangka sederhana hingga panjang dengan berkesan, sambil mengelakkan kekeliruan akibat turun naik pasaran yang berlebihan.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan:

- Menggunakan Purata Bergerak Mudah, mudah difahami dan dilaksanakan.

- Gabungan garis pantas dan perlahan bertindak balas dengan cepat terhadap perubahan harga, di samping mempunyai kesan penapisan.

- Isyarat Golden Cross dan Death Cross mudah dikenal pasti dan dilaksanakan.

- Dapat menangkap trend jangka sederhana hingga panjang dengan berkesan.

- Kerugian dihentikan dengan cepat apabila isyarat bertentangan muncul, membolehkan kawalan risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila harga berada dalam keadaan berayun (sideways), isyarat palsu mungkin kerap berlaku, menyebabkan dagangan yang terlalu aktif.

- Tidak dapat menangani perubahan harga mendadak akibat peristiwa luar biasa dengan baik.

- Parameter yang dipilih, seperti tempoh purata bergerak, mungkin memerlukan pengoptimuman; tetapan yang tidak sesuai boleh menjejaskan prestasi strategi.

- Yuran dagangan boleh memberi kesan negatif terhadap keuntungan.

Risiko-risiko ini boleh dikawal dan dikurangkan melalui pengoptimuman parameter, penetapan tahap henti rugi, dan hanya berdagang apabila trend jelas kelihatan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek:

- Mengoptimumkan tempoh purata bergerak dan jenis persilangan untuk mencari kombinasi parameter yang terbaik.

- Menambah penapis teknikal lain, seperti volum dagangan, MACD, dan lain-lain, untuk mengurangkan isyarat palsu.

- Menambah mekanisme henti rugi adaptif, bukan sekadar henti rugi berdasarkan isyarat bertentangan.

- Mereka bentuk kombinasi parameter dan peraturan henti rugi yang berbeza untuk instrumen dagangan yang berlainan.

- Menggabungkan kaedah pembelajaran mesin untuk melaraskan parameter secara dinamik.

Melalui ujian dan pengoptimuman, peraturan strategi boleh diperbaiki secara berterusan untuk mendapatkan isyarat dagangan yang lebih boleh dipercayai dalam pelbagai persekitaran pasaran.

Rumusan

Strategi persilangan dua purata bergerak ini pada keseluruhannya ringkas dan praktikal. Dengan menggabungkan purata bergerak pantas dan perlahan, ia dapat mengenal pasti permulaan trend jangka sederhana hingga panjang dengan berkesan, menghasilkan isyarat dagangan yang agak boleh dipercayai. Pada masa yang sama, peraturan henti ruginya mudah dilaksanakan. Melalui pengoptimuman lanjut, strategi ini boleh menjadi sistem kuantitatif yang bernilai untuk pegangan jangka panjang.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1