Strategi Dagangan Momentum Breakout Berdasarkan Corak Lilin

Artikel ini memperkenalkan strategi perdagangan momentum breakout berdasarkan corak lilin (candlestick). Strategi ini mengenal pasti corak lilin untuk menentukan arah aliran pasaran dan masa kemasukan.

Gambaran Keseluruhan Strategi

Strategi momentum breakout terutamanya menilai isyarat pembalikan yang berpotensi dengan mengenal pasti corak engulfing menaik atau corak engulfing menurun untuk memasuki pasaran. Setelah isyarat dikesan, strategi ini menjejaki arah aliran dengan pantas untuk mencapai pulangan berlebihan.

Prinsip Strategi

Logik penilaian teras strategi momentum breakout adalah berdasarkan pengenalpastian corak engulfing, yang terbahagi kepada engulfing menaik dan engulfing menurun.

Engulfing menaik berlaku apabila harga penutup hari ini lebih tinggi daripada harga pembukaan, dan harga penutup lilin sebelumnya lebih rendah daripada harga pembukaan lilin sebelumnya. Corak ini biasanya menandakan perubahan sentimen pasaran dan pembalikan psikologi bullish-bearish, oleh itu ia merupakan masa yang baik untuk mengejar kenaikan dengan sesuai.

Engulfing menurun adalah sebaliknya: berlaku apabila harga penutup hari ini lebih rendah daripada harga pembukaan, dan harga penutup lilin sebelumnya lebih tinggi daripada harga pembukaan lilin sebelumnya. Ini juga menandakan perubahan sentimen pasaran, oleh itu ia adalah peluang untuk campur tangan posisi jual (bearish).

Selepas mengenal pasti corak engulfing, strategi momentum breakout akan membuka posisi dengan pantas, menggunakan leveraj berlebihan, dan menjejaki arah aliran pembalikan yang berpotensi. Selain itu, strategi ini juga akan melaraskan harga henti rugi (stop loss) dan harga ambil untung (take profit) secara dinamik untuk mengekalkan keuntungan sambil mengawal risiko dengan ketat.

Kelebihan Strategi

- Menilai masa pembalikan pasaran dengan pantas, menangkap peluang berpotensi

- Nisbah risiko-pulangan yang seimbang, tetapan stop loss dan take profit yang munasabah

- Kadar leveraj boleh dilaraskan, memenuhi pelbagai kecenderungan risiko

- Perdagangan automatik sepenuhnya, kecekapan yang lebih tinggi

Risiko Strategi

- Corak engulfing hanya sebagai rujukan, tidak dapat menentukan pembalikan sepenuhnya

- Kebarangkalian kegagalan pembalikan wujud, mungkin membentuk ayunan sempit (sideways)

- Leveraj terlalu tinggi mudah menyebabkan likuidasi (margin call)

- Memerlukan modal yang mencukupi untuk menyokong saiz posisi yang sesuai

Untuk menangani risiko, pengoptimuman boleh dilakukan dari aspek berikut:

- Menggabungkan penunjuk lain untuk menapis isyarat

- Melaraskan leveraj dengan sesuai untuk mengehadkan risiko

- Menambah langkah pembukaan posisi, purata kos secara berperingkat

- Mengoptimumkan strategi take profit dan stop loss untuk memastikan pulangan

Pengoptimuman Strategi

Strategi momentum breakout boleh dioptimumkan dari beberapa dimensi berikut:

-

Pengesahan kebolehpercayaan isyarat berbilang faktor

Penunjuk seperti purata bergerak (moving average) dan volatiliti boleh ditambah untuk mengesahkan isyarat engulfing, memastikan kebolehpercayaan isyarat. -

Menggabungkan penunjuk sentimen untuk menilai psikologi pasaran

Menggabungkan indeks sentimen seperti indeks ketakutan dan indeks ketamakan pasaran boleh menilai masa pembalikan pasaran dengan lebih tepat. -

Mengoptimumkan strategi take profit dan stop loss

Kaedah seperti stop loss bergerak (trailing stop), take profit berperingkat, dan take profit bergerak boleh digunakan untuk mengunci keuntungan dan mengurangkan risiko pengunduran (drawdown). -

Memperkenalkan perdagangan algoritma

Model algoritma seperti pembelajaran mesin boleh digunakan untuk membantu menilai isyarat perdagangan, meningkatkan tahap automasi strategi.

Kesimpulan

Strategi momentum breakout secara keseluruhannya adalah strategi pembalikan yang agak tipikal. Ia menangkap isyarat lilin utama, menilai dan menjejaki pembalikan arah aliran pasaran dengan pantas. Walaupun masih terdapat risiko tertentu, ia boleh dioptimumkan dengan berkesan melalui pelbagai cara, mengawal nisbah pulangan-risiko dalam julat yang munasabah, dan sesuai untuk pelabur yang agresif dan proaktif.

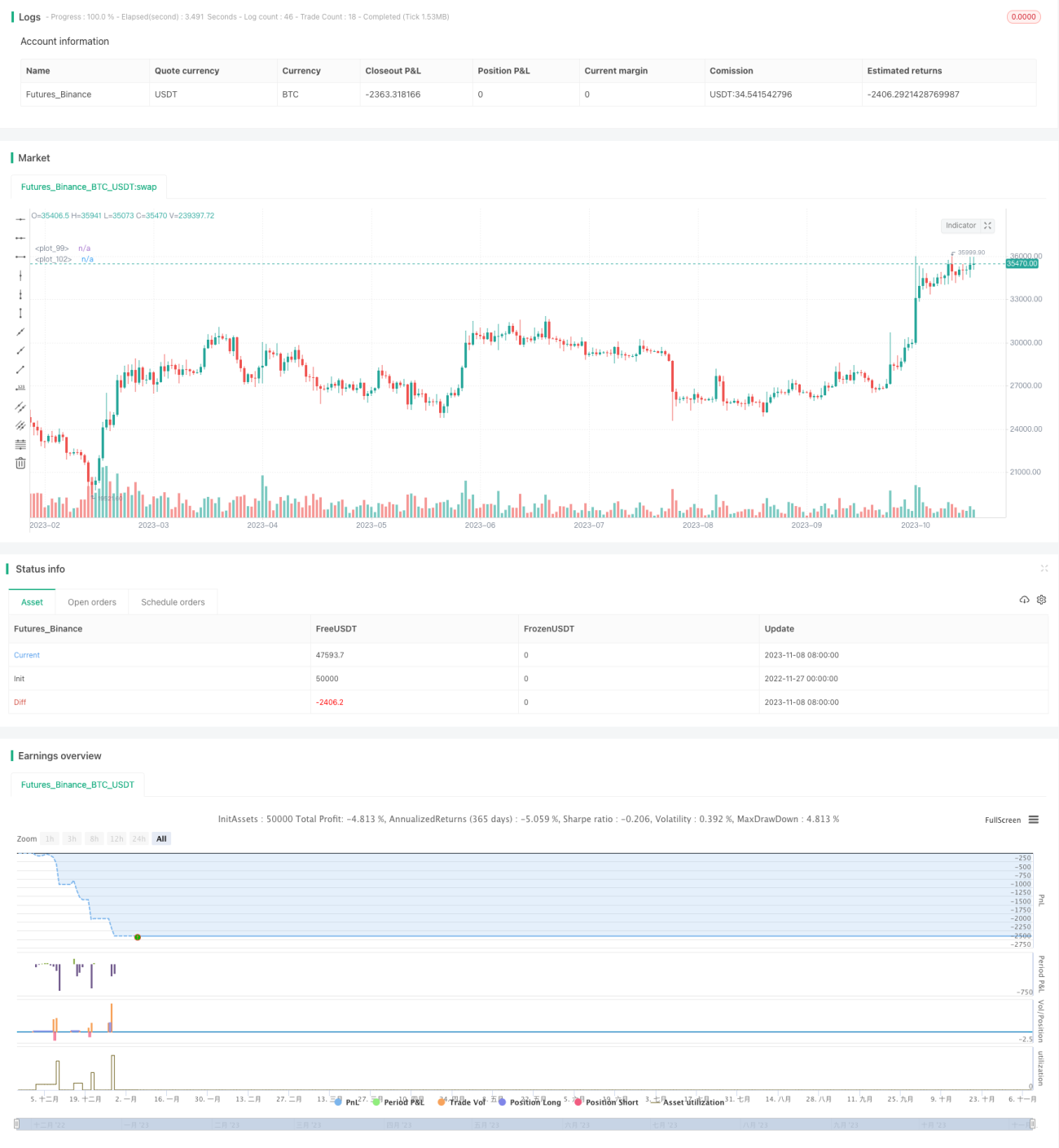

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1