Strategi Henti Rugi Menjejak Berdasarkan Jurang Harga

Gambaran Keseluruhan

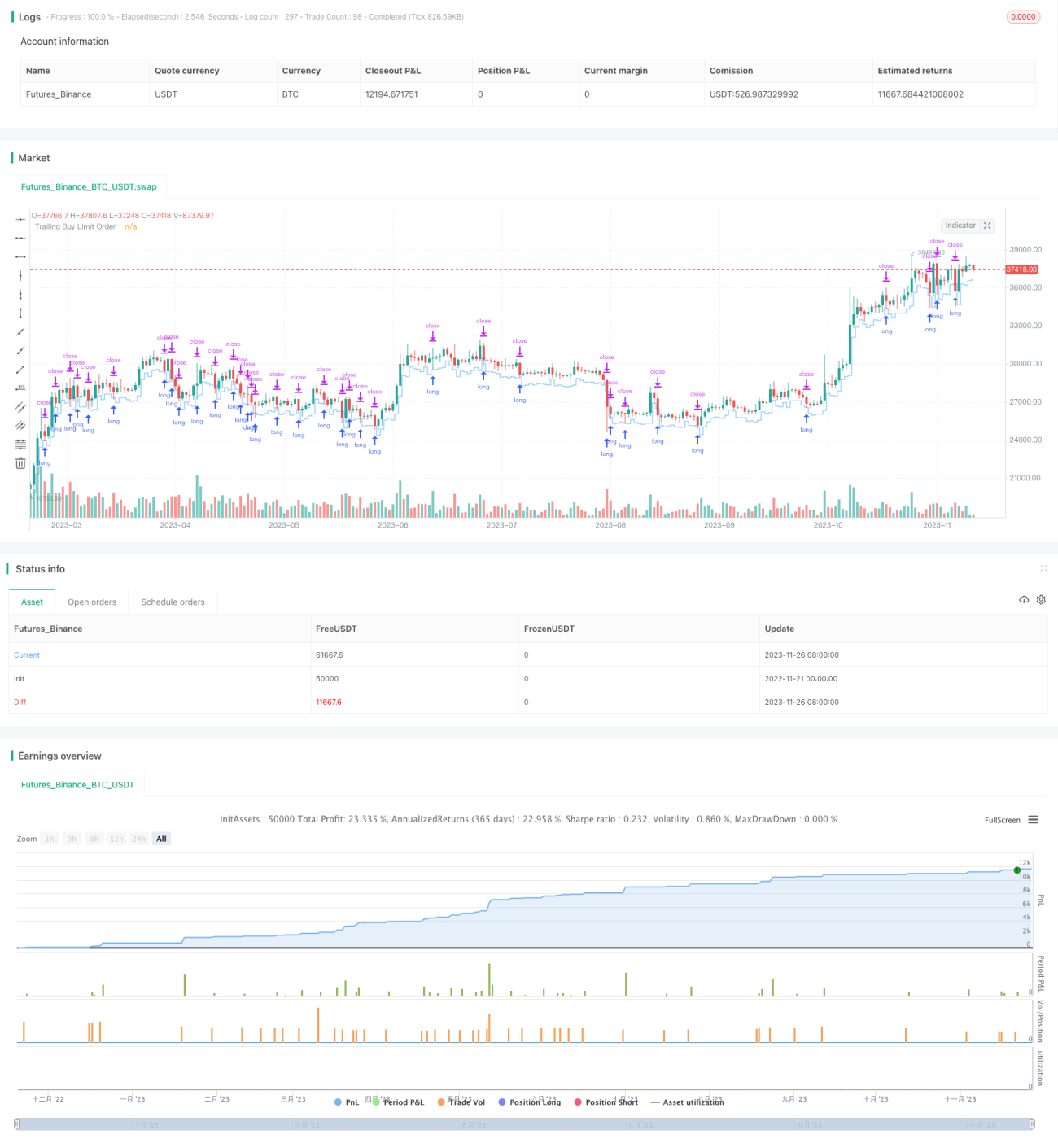

Strategi ini menggunakan prinsip jurang harga, membeli apabila harga menembusi paras rendah, menetapkan pesanan henti rugi dan pesanan ambil untung, serta mengesan harga terendah untuk henti rugi, bagi mencapai keuntungan.

Prinsip Strategi

Apabila harga jatuh di bawah paras terendah dalam tempoh N jam yang terkini, kenal pasti jurang, dan masuk membuat pesanan beli (long) mengikut peratusan yang ditetapkan, sambil menetapkan pesanan henti rugi dan ambil untung. Selepas itu, garisan henti rugi dan ambil untung akan dilaraskan mengikut pergerakan pasaran. Logik spesifik adalah seperti berikut:

- Kira paras terendah dalam tempoh N jam sebagai harga ikatan.

- Apabila harga semasa lebih rendah daripada harga ikatan didarab dengan peratusan beli yang ditetapkan, masukkan pesanan beli (long).

- Tetapkan pesanan ambil untung pada harga masuk didarab dengan peratusan jual yang ditetapkan.

- Tetapkan pesanan henti rugi pada harga masuk ditolak (harga masuk didarab dengan peratusan henti rugi).

- Kuantiti pesanan beli adalah peratusan daripada ekuiti strategi.

- Kesan harga terendah dan gerakkan garisan henti rugi.

- Tutup posisi apabila ambil untung atau henti rugi tercetus.

Analisis Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggunakan idea jurang harga, memasuki pasaran apabila harga menembusi paras rendah, meningkatkan kadar kemenangan.

- Henti rugi automatik yang mengesan harga, mampu mengunci sebahagian besar keuntungan.

- Peratusan ambil untung dan henti rugi boleh dikonfigurasikan, sesuai untuk pelbagai pasaran.

- Sesuai untuk instrumen yang mempunyai ciri pembalikan yang jelas.

- Operasi mudah, mudah dilaksanakan.

Analisis Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Penembusan jurang mungkin tidak berjaya, harga mungkin jatuh semula.

- Tetapan henti rugi atau ambil untung yang tidak sesuai boleh menyebabkan henti rugi atau ambil untung terlalu awal, kehilangan pergerakan harga yang lebih besar.

- Memerlukan pengoptimuman parameter secara berkala untuk menyesuaikan perubahan pasaran.

- Instrumen yang sesuai adalah terhad, mungkin tidak berkesan untuk sesetengah instrumen.

- Memerlukan sedikit campur tangan manual.

Arah Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Menambah algoritma pembelajaran mesin untuk pengoptimuman parameter automatik.

- Menambah lebih banyak kaedah henti rugi dan ambil untung, seperti henti rugi bergerak, henti rugi pesanan tergantung, dsb.

- Mengoptimumkan logik henti rugi dan ambil untung untuk menjadikannya lebih pintar dan lancar.

- Menggabungkan lebih banyak penunjuk untuk menilai kebolehpercayaan isyarat, menapis isyarat palsu.

- Meluaskan skop kepada lebih banyak instrumen, meningkatkan generaliti strategi.

Rumusan

Secara keseluruhan, strategi ini adalah strategi henti rugi yang ringkas dan berkesan berdasarkan idea jurang harga. Ia mengurangkan kebarangkalian kemasukan palsu, mampu mengunci keuntungan dengan berkesan, dan masih mempunyai ruang pengoptimuman yang besar dalam aspek pengoptimuman parameter dan penapisan isyarat. Ia berbaloi untuk dikaji dan diperbaiki lebih lanjut.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1