Strategi Pengikut Trend Pintar ADX

Gambaran Keseluruhan

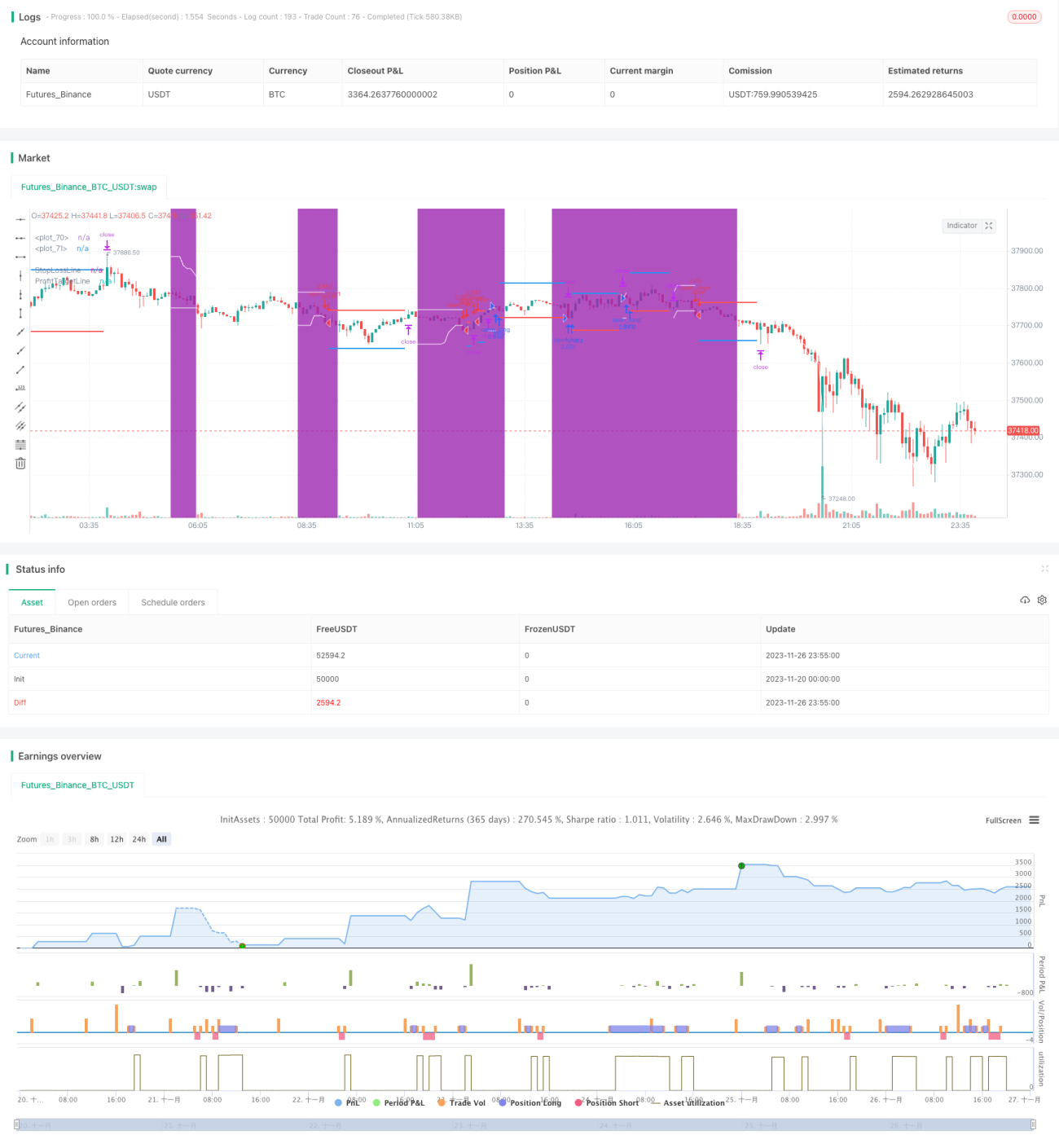

Strategi Pengesanan Trend Pintar ADX menggunakan Purata Indeks Arah (ADX) untuk menilai kekuatan trend, menangkap pergerakan apabila trend lemah, dan meraih keuntungan dalam trend yang kuat. Strategi ini menggabungkan penilaian kekuatan trend dengan penembusan harga untuk menghasilkan isyarat dagangan, dan merupakan sejenis strategi pengesanan trend.

Prinsip Strategi

Strategi ini bergantung terutamanya pada Purata Indeks Arah (ADX) untuk menilai kekuatan trend semasa. ADX mewakili kekuatan trend dengan mengira purata INDIKATOR ARAH bagi turun naik harga dalam tempoh tertentu. Apabila nilai ADX berada di bawah ambang yang ditetapkan, pasaran dianggap sedang dalam pengukuhan. Pada ketika ini, julat kotak (box range) ditentukan, dan jika harga menembusi sempadan atas atau bawah kotak, isyarat dagangan dihasilkan.

Secara khusus, strategi ini mula-mula mengira nilai ADX untuk tempoh 14, dan apabila nilainya di bawah 18, trend dianggap lemah. Seterusnya, julat kotak yang dibentuk oleh harga tertinggi dan terendah dalam 20 lilin sebelumnya dikira. Apabila harga menembusi kotak ini, isyarat beli dan jual dihasilkan. Jarak henti rugi (stop loss) ialah 50% daripada saiz kotak, manakala jarak ambil untung (take profit) ialah 100% daripada saiz kotak.

Strategi ini menggabungkan penilaian kekuatan trend dan isyarat penembusan, membolehkan pengesanan pergerakan apabila trend lemah dan pasaran dalam pengukuhan, mengelakkan dagangan yang kerap dalam pasaran tanpa arah. Apabila trend kuat berlaku, julat ambil untung yang lebih besar membolehkan keuntungan lebih tinggi.

Kelebihan Strategi

- Menggabungkan penilaian kekuatan trend, mengelakkan dagangan kerap dalam pasaran tanpa arah.

- Penembusan kotak menambah penapisan, mengelakkan terperangkap dalam pasaran berombak (sideways).

- Dalam pasaran bertrend, ruang ambil untung yang lebih besar dapat diperoleh.

- Parameter ADX, parameter kotak, dan pekali henti rugi/ambil untung boleh disesuaikan untuk pelbagai instrumen.

Risiko Strategi

- Penetapan parameter ADX yang tidak sesuai boleh menyebabkan terlepas trend atau penilaian yang salah.

- Saiz kotak yang terlalu besar atau terlalu kecil boleh menjejaskan prestasi.

- Pekali henti rugi/ambil untung yang tidak sesuai boleh menyebabkan henti rugi yang terlalu kecil atau ambil untung terlalu awal.

Untuk mengoptimumkan, parameter ADX, parameter kotak, dan pekali henti rugi/ambil untung boleh dilaraskan agar lebih sesuai dengan pelbagai instrumen dan keadaan pasaran. Pengurusan modal yang ketat juga penting untuk mengawal peratusan henti rugi setiap dagangan dan mengelakkan kerugian besar.

Hala Tuju Pengoptimuman Strategi

- Parameter ADX boleh diuji dengan tempoh yang berbeza untuk melihat kesan.

- Parameter kotak boleh diuji dengan panjang yang berbeza untuk menentukan saiz julat optimum.

- Pekali henti rugi/ambil untung boleh dilaraskan secara halus untuk mengoptimumkan nisbah risiko-keuntungan.

- Kesan dagangan sehala (long sahaja atau short sahaja) boleh diuji.

- Penunjuk lain boleh ditambah untuk digabungkan, seperti penunjuk volum.

Kesimpulan

Secara keseluruhan, Strategi Pengesanan Trend Pintar ADX ialah strategi trend yang agak stabil. Ia menggabungkan penilaian kekuatan trend dan isyarat penembusan harga, sedikit sebanyak mengelakkan masalah mengejar kenaikan dan menjual kejatuhan yang biasa dalam strategi pengesanan trend lain. Dengan pengoptimuman parameter dan pengurusan modal yang ketat, strategi ini boleh menjana keuntungan secara konsisten.

- 1