Strategi Awan Menembusi Bulan Bintang Kembar Serapan Emas

Gambaran Keseluruhan

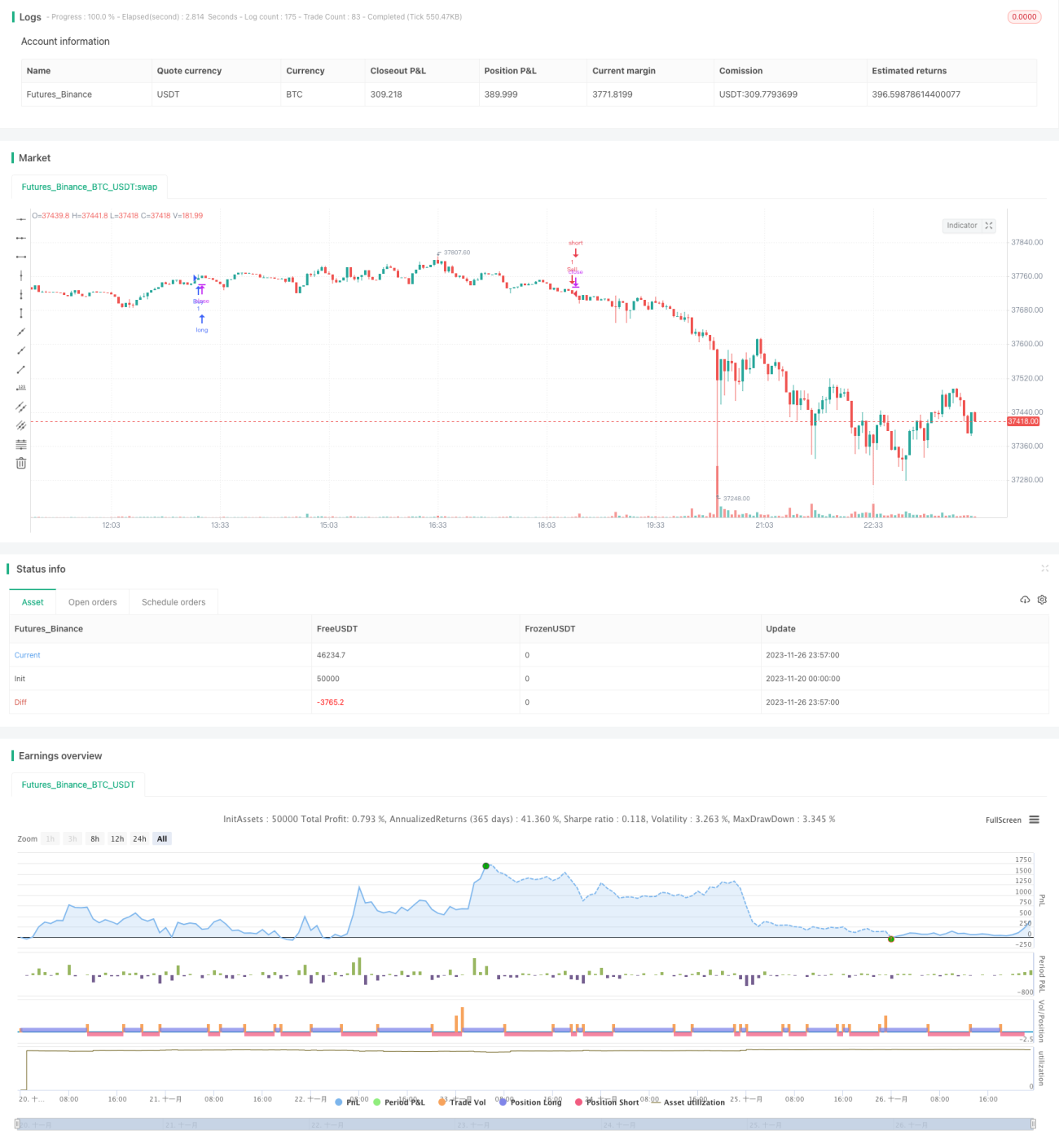

Strategi Penyerap Emas Dua Bintang Menembus Bulan Satu Awan merupakan strategi dagangan kuantitatif yang menggabungkan penunjuk analisis teknikal pasaran, iaitu satu awan, dengan penapisan julat. Strategi ini menggunakan penunjuk satu awan untuk menilai arah aliran pasaran serta tahap sokongan dan rintangan penting, dan juga pembentukan lilin (candlestick) untuk menghasilkan isyarat dagangan. Pada masa yang sama, penapisan julat digunakan untuk mengawal kekerapan dagangan dan risiko.

Prinsip Strategi

Strategi ini terutamanya berdasarkan penunjuk satu awan dan pembentukan lilin untuk menilai pergerakan pasaran. Penunjuk satu awan merangkumi garisan peralihan (Tenkan-sen), garisan asas (Kijun-sen), dan awan (Senkou Span). Hubungan persilangan antara ketiga-tiga ini boleh menilai arah aliran pasaran; pada masa yang sama, awan boleh berfungsi sebagai sokongan dan rintangan. Strategi ini melaraskan kepekaan garisan satu awan dengan menetapkan kombinasi parameter yang berbeza. Selain itu, melalui pengecaman bentuk, strategi menjana isyarat beli apabila garisan peralihan menembusi ke atas garisan asas, dan isyarat jual apabila menembusi ke bawah.

Selain itu, strategi ini menetapkan penapisan julat tarikh, di mana dagangan hanya akan dijalankan dalam julat tarikh tertentu. Ini dapat mengawal kekerapan dagangan strategi. Pada masa yang sama, tetapan henti rugi (stop loss) juga dapat mengurangkan risiko; apabila harga bergerak ke arah yang tidak menguntungkan, pilihan stoploss akan menghentikan kerugian.

Analisis Kelebihan

- Menggunakan penunjuk satu awan untuk menilai pergerakan pasaran, parameter penunjuk boleh dilaraskan untuk mengubah kepekaan

- Pengecaman bentuk lilin, isyarat dagangan jelas

- Penetapan penapisan julat tarikh, dapat mengawal kekerapan dagangan

- Penetapan henti rugi, dapat menghentikan kerugian tepat pada masanya, mengurangkan risiko

Analisis Risiko

- Penunjuk satu awan mempunyai ketinggalan (lag), mungkin terlepas arah aliran yang berubah dengan pantas

- Penapisan julat tarikh mungkin menyebabkan terlepas sebahagian peluang dagangan

- Penetapan henti rugi yang tidak betul boleh membesarkan kerugian

Risiko dapat diperbaiki dan dikawal dengan melaraskan parameter penunjuk satu awan, mengoptimumkan julat tarikh, dan membetulkan titik henti rugi.

Hala Tuju Pengoptimuman

- Boleh menguji kombinasi parameter yang berbeza untuk memilih konfigurasi penunjuk satu awan yang terbaik

- Boleh menggabungkan penunjuk lain untuk membuat penilaian bagi mengelakkan masalah ketinggalan penunjuk satu awan

- Boleh mengoptimumkan penetapan julat tarikh melalui ujian balik (backtest)

- Boleh menetapkan henti rugi gelinciran dinamik bersyarat

Kesimpulan

Strategi Penyerap Emas Dua Bintang Menembus Bulan Satu Awan menggunakan secara menyeluruh penunjuk satu awan, pengecaman lilin, dan penapisan julat untuk menilai pergerakan pasaran, dengan itu dapat memahami arah aliran dengan lebih jelas. Melalui pelarasan parameter, kawalan risiko dan kaedah lain, strategi ini dapat mencapai hasil yang baik. Walau bagaimanapun, masih perlu diberi perhatian kepada masalah ketinggalan penunjuk satu awan dan perlu dilakukan pengoptimuman serta pelarasan secara berterusan.

- 1