Strategi Penembusan Kura-kura Berganda

Gambaran Keseluruhan

Strategi penembusan penyu berkembar menggabungkan strategi penembusan kaedah perdagangan penyu dan prinsip henti rugi bergerak Linda Raschke, dengan prestasi penembusan yang sangat baik dan kawalan risiko yang ketat. Strategi ini memantau penembusan harga ke atas dan ke bawah secara serentak, memasuki kedudukan beli atau jual apabila penembusan berlaku, dan menggunakan henti rugi bergerak serta henti untung bergerak untuk menguruskan kedudukan.

Prinsip Strategi

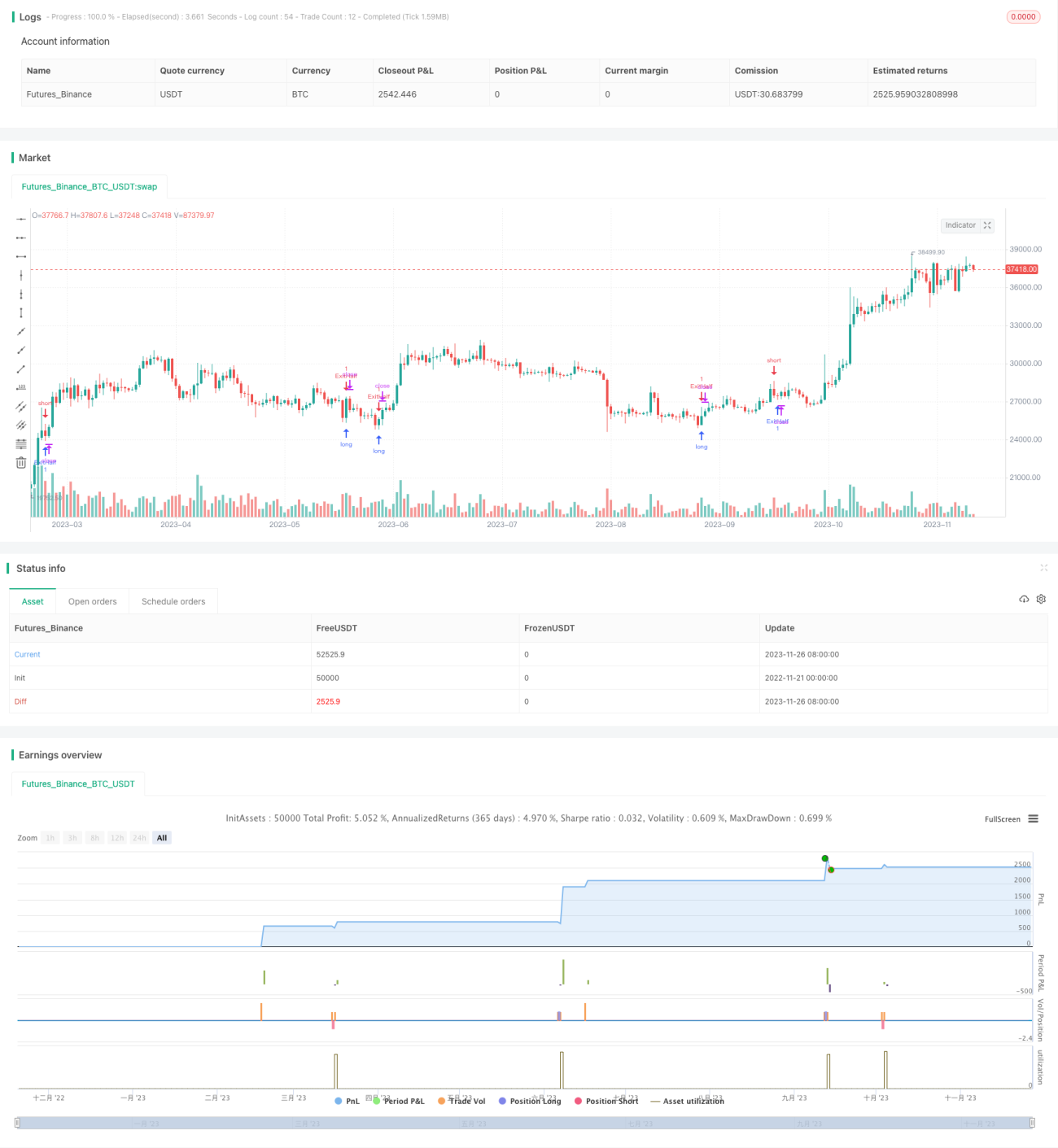

Logik teras adalah untuk menjual apabila titik tinggi kitaran besar menembusi titik tinggi kitaran kecil, dan membeli apabila titik rendah kitaran besar menembusi titik rendah kitaran kecil. Selepas membuka kedudukan, tetapkan henti rugi bergerak dan henti untung bergerak, dengan henti rugi terlebih dahulu untuk mengesahkan risiko. Apabila jumlah kedudukan terkumpul mencapai bilangan henti untung yang ditetapkan, batalkan pesanan henti rugi pada kitaran seterusnya, kemudian keluarkan separuh kedudukan dan tetapkan henti rugi bergerak serta henti untung bergerak untuk mengunci keuntungan dan menjejaki spread.

Langkah operasi khusus adalah:

- Kira titik tinggi kitaran besar (20 kitaran) prevHigh dan titik tinggi kitaran kecil (4 kitaran) smallPeriodHigh.

- Apabila high lilin terkini lebih besar daripada prevHigh, dan prevHigh lebih besar daripada smallPeriodHigh, ini menunjukkan titik tinggi kitaran besar menembusi titik tinggi kitaran kecil; jika tiada kedudukan ketika itu, lakukan jual.

- Selepas membuka kedudukan, tetapkan henti rugi bergerak; apabila kedudukan berbalik, batalkan pesanan henti rugi untuk mengelakkan daripada dihenti rugi.

- Apabila jumlah kedudukan mencapai bilangan kitaran henti untung bergerak yang ditetapkan (kini 0 kitaran), pada kitaran seterusnya keluarkan separuh kedudukan, dan tetapkan henti rugi bergerak serta henti untung bergerak untuk menjejaki spread dan mengunci keuntungan.

- Untuk penembusan titik rendah, prinsip yang sama digunakan berdasarkan hubungan penembusan antara titik rendah kitaran besar dan titik rendah kitaran kecil untuk membuka kedudukan beli.

Analisis Kelebihan

Ini adalah strategi penembusan yang komprehensif dengan kelebihan berikut:

- Menggabungkan kaedah perdagangan penyu dwi-kitaran, berkesan mengenal pasti isyarat penembusan.

- Menggunakan teknik henti rugi bergerak dan henti untung bergerak untuk mengawal risiko dengan ketat, mengelakkan kerugian besar.

- Keluar dalam dua peringkat: pertama, henti untung mengeluarkan separuh kedudukan, kemudian henti untung bergerak mengeluarkan keseluruhan kedudukan, mengunci keuntungan.

- Mengendalikan kedua-dua arah beli dan jual, sesuai dengan ciri pasaran yang silih berganti antara kenaikan dan penurunan.

- Keputusan ujian semula sangat baik, dengan prestasi dagangan sebenar yang kukuh.

Analisis Risiko

Risiko utama dan langkah penanganan adalah seperti berikut:

- Risiko penembusan palsu. Parameter kitaran perlu diselaraskan dengan sesuai untuk memastikan kesahihan penembusan.

- Risiko mengejar kenaikan dan menjual ketika penurunan. Gabungkan dengan arah aliran dan corak untuk penapisan, elakkan membuka kedudukan pada akhir aliran.

- Risiko henti rugi ditembusi. Longgarkan sedikit julat henti rugi untuk memastikan ruang yang mencukupi.

- Risiko henti rugi bergerak terlalu sensitif. Laraskan tetapan gelinciran selepas henti rugi untuk mengelakkan henti rugi yang tidak perlu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menambah penapisan penembusan berdasarkan volum dagangan untuk memastikan kesahihan penembusan.

- Menambah penunjuk arah aliran untuk mengelakkan membuka kedudukan pada akhir aliran.

- Menggabungkan lebih banyak rangka masa untuk menentukan masa penembusan.

- Menambah algoritma pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

- Menggabungkan dengan strategi lain untuk melaksanakan arbitraj statistik.

Kesimpulan

Strategi penembusan penyu berkembar secara menyeluruh menggunakan teknik dwi-kitaran, teori penembusan dan alat pengurusan risiko yang ketat, mengekalkan kadar kemenangan yang tinggi sambil memastikan kestabilan keuntungan. Model strategi ini ringkas dan jelas, mudah difahami dan diaplikasikan, merupakan strategi kuantitatif yang sangat baik. Strategi ini masih mempunyai ruang pengoptimuman yang luas, dan pelabur boleh melakukan inovasi berdasarkannya untuk mencipta sistem perdagangan yang lebih cemerlang.

- 1