Strategi Dagangan Momentum Berdasarkan CMO dan WMA

Gambaran Keseluruhan

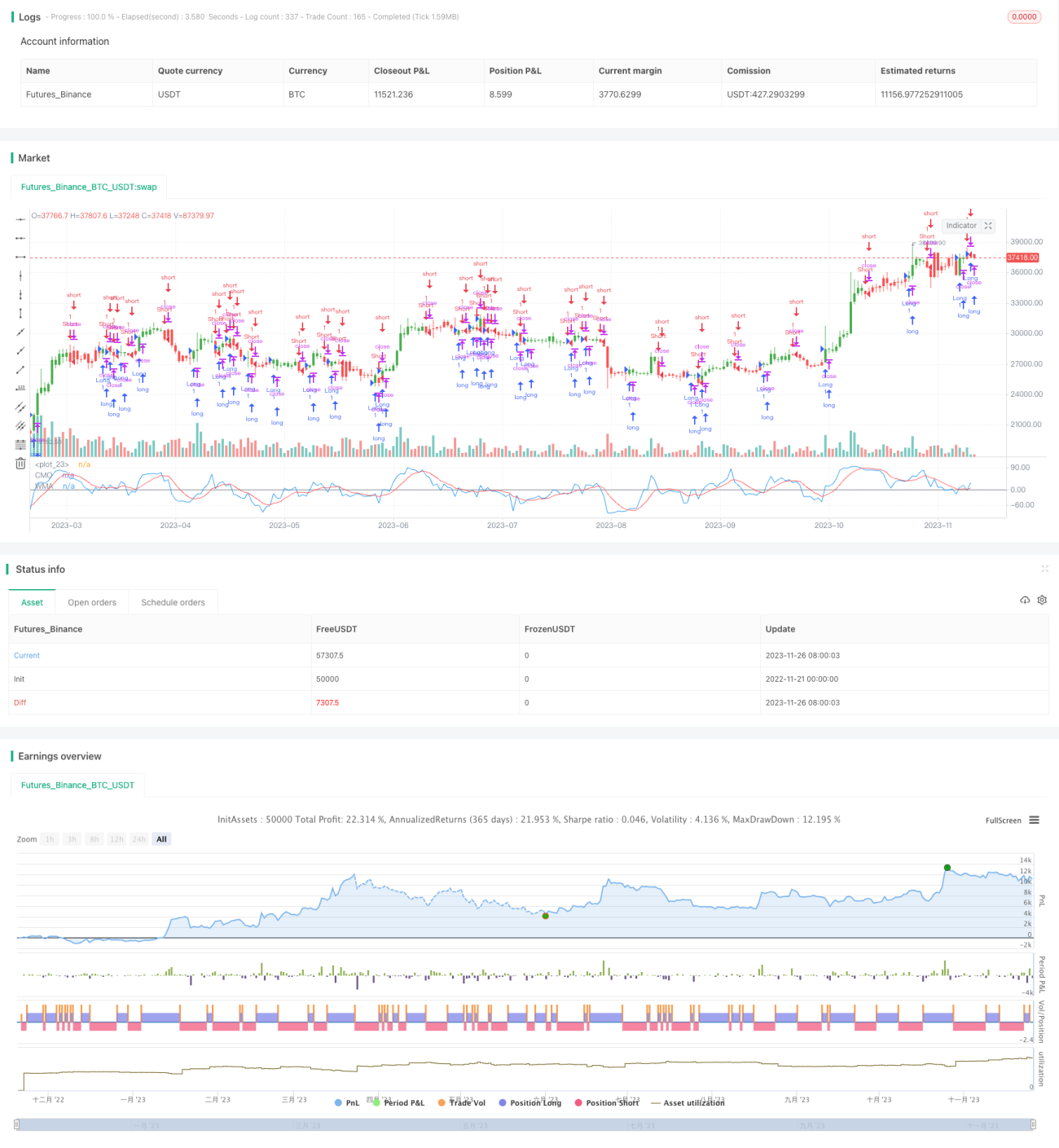

Nama strategi ini ialah "Strategi Perdagangan Momentum Berasaskan CMO dan WMA". Strategi ini menggunakan Chande Momentum Oscillator (CMO) dan purata bergerak berwajaran (WMA) untuk menghasilkan isyarat dagangan. Idea terasnya ialah apabila CMO menembusi ke atas WMA, kita membuat pesanan beli (long), dan apabila ia menembusi ke bawah WMA, kita membuat pesanan jual (short). Turut disertakan pilihan untuk perdagangan songsang.

Prinsip Strategi

Penunjuk utama strategi ini ialah CMO. CMO mempunyai hubungan rapat dengan penunjuk momentum lain seperti RSI, namun mempunyai keunikan tersendiri. CMO mengukur momentum perubahan harga secara langsung. Pengiraannya berdasarkan data yang tidak dilicinkan, oleh itu ia mampu menggambarkan perubahan harga ekstrem jangka pendek. Julat nilai CMO ditetapkan antara +100 hingga -100, memudahkan perbandingan magnitud momentum mutlak antara saham yang berbeza.

Strategi ini mula-mula mengira perubahan harga harian penutup abs(close - close[1]) sebagai momentum asal xMom. Kemudian ia mengira SMA tempoh Length bagi xMom, dinamakan xSMA_mom. Seterusnya, ia mengira perubahan harga tempoh Length xMomLength, iaitu close - close[Length]. Akhirnya, nilai CMO diperoleh dengan membahagikan xMomLength dengan xSMA_mom dan didarab dengan 100. CMO ini melalui WMA (parameter LengthWMA) untuk mendapatkan CMO yang dilicinkan, xWMACMO. Isyarat strategi: apabila CMO menembusi ke atas (ke bawah) WMA, kita membuat pesanan beli (jual).

Kelebihan Strategi

Kelebihan utama strategi ini ialah keupayaan menangkap ciri momentum dalam aliran harga. Reka bentuk CMO yang terbatas menjadikannya lebih langsung dalam mencerminkan perubahan momentum. Berbanding SMA, WMA lebih berkesan dalam melicinkan bunyi jangka pendek. Oleh itu, strategi ini dapat mengenal pasti titik masuk dalam aliran jangka sederhana hingga panjang dengan berkesan. Selain itu, berbanding menggunakan penunjuk tunggal, gabungan CMO dan WMA lebih meningkatkan kestabilan.

Risiko Strategi

Risiko utama strategi ini ialah kos gelinciran akibat perdagangan yang kerap. Kedua-dua CMO dan WMA menggunakan parameter jangka pendek, yang mungkin terlalu sensitif dan menyebabkan banyak pembalikan tidak perlu. Ini lebih serius apabila instrumen yang didagangkan mengalami turun naik yang tinggi. Selain itu, parameter tetap tidak dapat menyesuaikan diri dengan perubahan persekitaran pasaran.

Pertimbangan boleh diberikan untuk memperkenalkan mekanisme parameter adaptif bagi mengoptimumkan parameter CMO dan WMA, membolehkan pelarasan dinamik; atau menambah syarat penapisan untuk mengurangkan perdagangan tidak perlu. Sudah tentu, mengurangkan turun naik instrumen melalui penggabungan portfolio juga merupakan satu pilihan.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah mekanisme parameter CMO adaptif. Mencari parameter optimum dalam persekitaran turun naik yang berbeza;

-

Menambah mekanisme parameter WMA adaptif. Kesan pelicinan berubah mengikut turun naik;

-

Menambah syarat penapisan, seperti memperkenalkan Indeks Volatiliti, untuk mengawal pembalikan yang tidak perlu;

-

Mempertimbangkan gabungan dengan penunjuk lain untuk meningkatkan kestabilan;

-

Mengoptimumkan mekanisme henti rugi. Menetapkan garis henti rugi dinamik untuk mengawal kerugian setiap pusingan secara aktif.

Kesimpulan

Strategi ini berdasarkan CMO dan WMA melaksanakan pengesanan aliran yang ringkas dan berkesan. Kelebihan strategi ialah keupayaan menangkap ciri momentum harga dengan jelas. Namun, ia juga mempunyai kelemahan seperti keupayaan memegang kedudukan yang lemah selepas memperoleh keuntungan. Melalui pengoptimuman parameter dan gabungan, kestabilan dapat dipertingkatkan dengan baik. Secara keseluruhan, strategi ini mempunyai ruang penambahbaikan dan nilai yang besar.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1