Strategi Sokongan dan Rintangan Dinamik Berdasarkan Data Sejarah

Ringkasan

Strategi ini berdasarkan pengiraan dinamik harga tertinggi, terendah, dan harga penutup sejarah untuk mendapatkan tahap sokongan dan rintangan, dan seterusnya menjana isyarat dagangan. Strategi ini sesuai untuk pegangan jangka sederhana hingga panjang, dan dapat memanfaatkan sokongan dan rintangan dalam pasaran untuk meraih keuntungan.

Prinsip Strategi

-

Kirakan purata harga tertinggi, terendah, dan harga penutup pada tempoh sebelumnya untuk mendapatkan titik rujukan PP.

-

Kirakan 3 garisan sokongan: S1 = 2PP - harga tertinggi; S2 = PP - (R1-S1); S3 = harga terendah - 2(harga tertinggi - PP).

-

Kirakan 3 garisan rintangan: R1 = 2PP - harga terendah; R2 = PP + (R1-S1); R3 = harga tertinggi + 2(PP - harga terendah).

-

Apabila harga menembusi garisan rintangan ke atas, buka posisi beli (long); apabila harga menembusi garisan sokongan ke bawah, buka posisi jual (short).

Analisis Kelebihan

-

Tahap sokongan dan rintangan yang dikira berdasarkan data sejarah berubah secara dinamik, mampu menangkap struktur pasaran secara masa nyata.

-

Penetapan sokongan dan rintangan berbilang lapisan membolehkan pengurusan risiko yang dioptimumkan.

-

Isyarat dagangan dan cara henti rugi yang mudah dan intuitif.

Analisis Risiko

-

Dalam pasaran yang sangat tidak menentu, tahap rujukan yang disediakan oleh data sejarah mungkin menjadi tidak sah.

-

Pertukaran antara posisi beli dan jual perlu mengambil kira kos dagangan.

-

Perlu memastikan kualiti data untuk mengelakkan kesilapan pengiraan.

Arah Pengoptimuman

-

Boleh mempertimbangkan untuk memasukkan lebih banyak rujukan data sejarah, seperti garis 100 hari, dsb.

-

Optimumkan pengurusan kedudukan, seperti melaraskan nisbah kedudukan berdasarkan turun naik.

-

Tambah strategi henti rugi, seperti henti rugi menjejak atau henti rugi pengurusan modal.

Kesimpulan

Strategi ini berdasarkan konsep sokongan dan rintangan sejarah, menyediakan tahap rujukan berbilang lapisan. Strategi ini mudah dan langsung, sesuai untuk meraih keuntungan dalam pegangan jangka sederhana hingga panjang. Walau bagaimanapun, perlu juga memberi perhatian kepada risiko pasaran yang sangat tidak menentu, serta kawalan kos dagangan. Dengan pengoptimuman lanjut, strategi ini dapat berjalan dengan stabil dalam persekitaran yang kompleks.

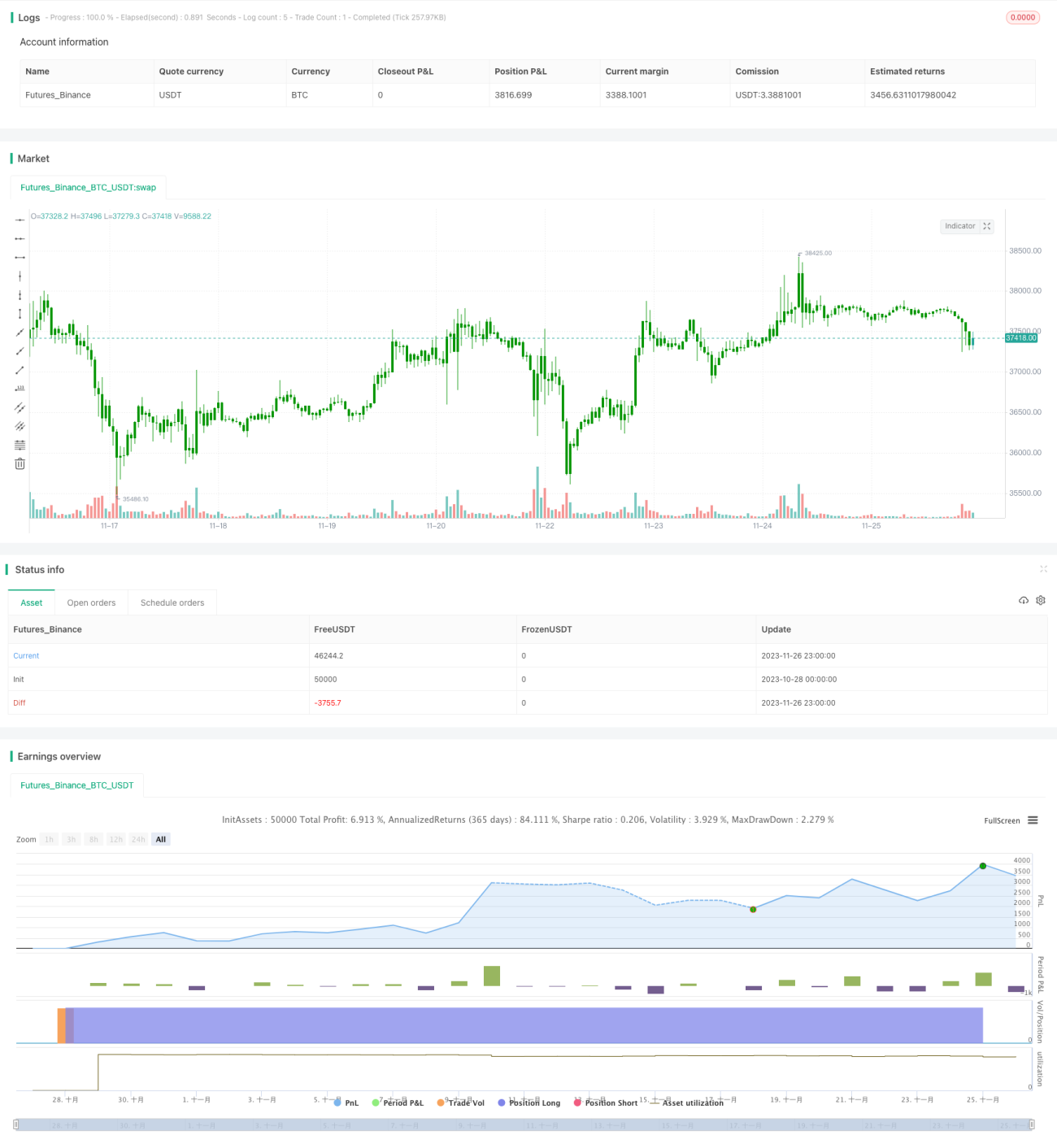

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1