Strategi Pembalikan RSI Pantas

Berikut adalah artikel SEO yang saya tulis berdasarkan kod dan keperluan yang anda berikan, merangkumi nama strategi, gambaran keseluruhan, prinsip strategi, analisis kelebihan, analisis risiko, arah pengoptimuman dan ringkasan:

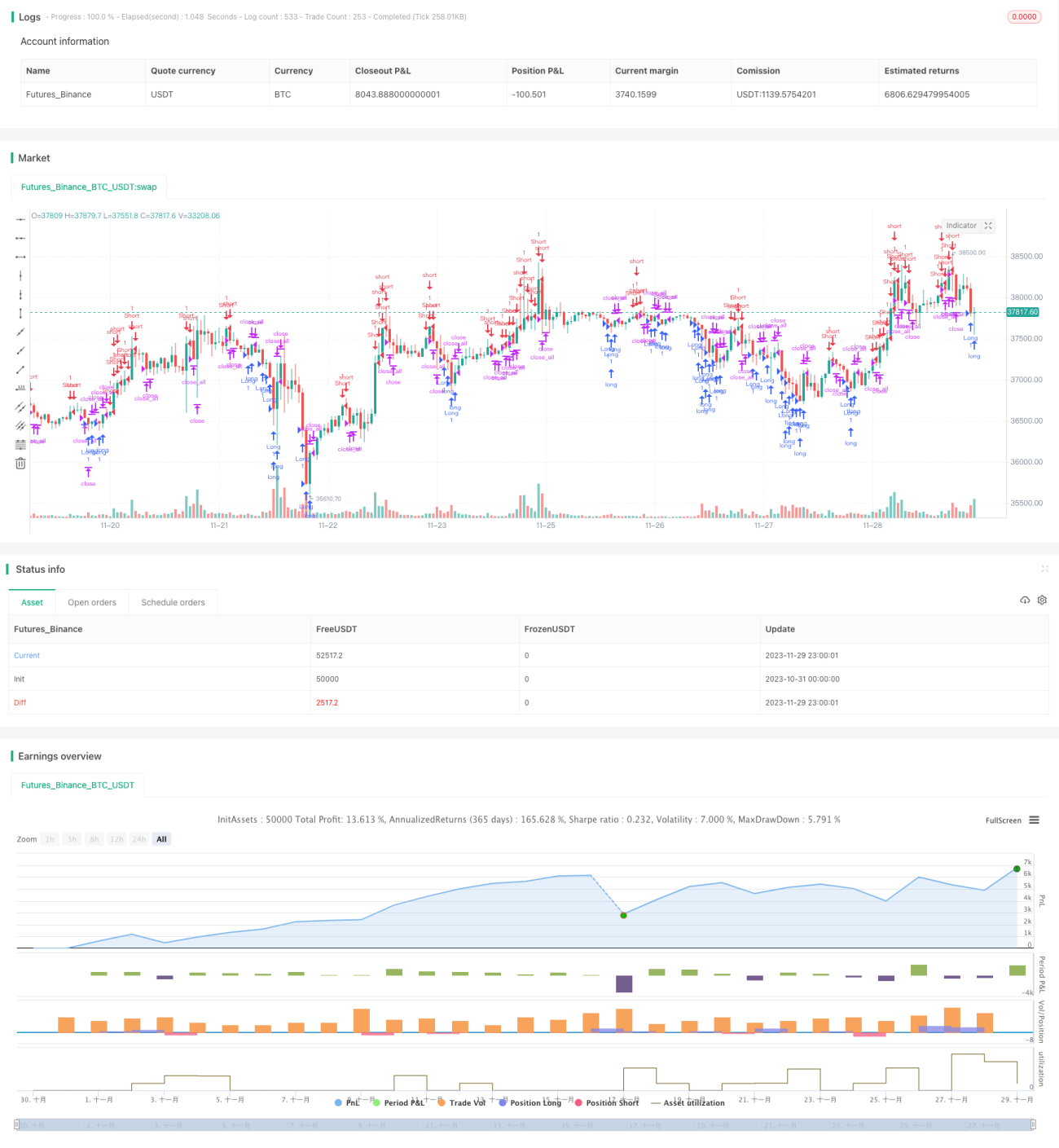

Gambaran Keseluruhan

Strategi ini merupakan strategi perdagangan pembalikan RSI pantas. Idea utamanya adalah untuk mengenal pasti peluang pembalikan jangka pendek apabila penunjuk RSI berada dalam keadaan terlebih beli atau terlebih jual. Ia menggunakan RSI 3 hari sebagai penunjuk untuk menentukan keadaan terlebih beli dan terlebih jual, dan menggabungkannya dengan purata bergerak 30 hari untuk menentukan isyarat penembusan. Apabila berlaku pembalikan dalam keadaan terlebih beli atau terlebih jual, kedudukan dibuka.

Prinsip Strategi

Strategi ini menggunakan dua penunjuk:

-

Penunjuk RSI 3 hari untuk menentukan keadaan terlebih beli dan terlebih jual.

-

Purata bergerak 30 hari untuk menentukan kekuatan isyarat pembalikan. Apabila badan lilin semasa lebih besar daripada separuh purata bergerak 30 hari, ia dianggap sebagai isyarat masuk.

Peraturan dagangan khusus:

Isyarat beli: Penunjuk RSI kurang daripada paras rendah (lalai 25), dan badan lilin semasa lebih besar daripada separuh purata bergerak 30 hari, maka buka posisi panjang.

Isyarat jual: Penunjuk RSI lebih besar daripada paras tinggi (lalai 75), dan badan lilin semasa lebih besar daripada separuh purata bergerak 30 hari, maka buka posisi pendek.

Isyarat henti rugi: Apabila memegang posisi panjang, RSI menembusi ke atas paras tinggi, atau apabila memegang posisi pendek, RSI menembusi ke bawah paras rendah, dan pada masa yang sama badan lilin lebih besar daripada separuh purata bergerak 30 hari, maka tutup kedudukan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan RSI tempoh pendek untuk menentukan keadaan terlebih beli dan terlebih jual, dapat menangkap peluang pembalikan jangka pendek dengan cepat.

-

Menggabungkan penapis purata bergerak untuk meningkatkan kebolehpercayaan isyarat, mengelakkan perangkap dalam pasaran yang tidak menentu.

-

Penurunan dapat dikawal, penurunan maksimum tidak terlalu besar.

-

Peraturan kawalan kedudukan jelas, tidak membuka kedudukan secara kerap.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Risiko kegagalan pembalikan. Keadaan terlebih beli atau terlebih jual tidak semestinya akan berbalik.

-

Risiko kerugian akibat operasi melawan arah dalam pasaran tren.

-

Syarat penapis badan lilin terlalu ketat, mudah terlepas peluang masuk.

-

Kepekaan parameter agak tinggi, tempoh RSI dan tempoh badan lilin perlu dilaraskan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan parameter RSI, mencari tempoh terbaik.

-

Mengoptimumkan parameter purata bergerak, mencari tempoh penapis badan lilin terbaik.

-

Menambah strategi henti rugi, seperti henti rugi bergerak, henti rugi lengkung, dan lain-lain, untuk mengawal kerugian setiap perdagangan.

-

Menambah peraturan penentuan arah aliran untuk mengelakkan operasi melawan arah.

Ringkasan

Secara keseluruhan, strategi ini adalah strategi RSI yang memberi tumpuan kepada pembalikan jangka pendek. Ia menangkap pembalikan melalui RSI pantas untuk menentukan keadaan terlebih beli dan terlebih jual, dan mengesahkan dengan penapis badan lilin purata bergerak. Ia mempunyai kelebihan seperti penurunan yang terkawal dan kawalan kedudukan yang jelas, sesuai untuk dagangan jangka pendek. Walau bagaimanapun, perlu diberi perhatian terhadap risiko kegagalan pembalikan dan operasi melawan arah. Ia boleh diperbaiki melalui pengoptimuman parameter, henti rugi dan penentuan arah aliran.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1