Strategi Perdagangan Ayunan Kuantitatif Berdasarkan Pelbagai Jangka Masa

1

Follow

1802

Followers

Gambaran Keseluruhan

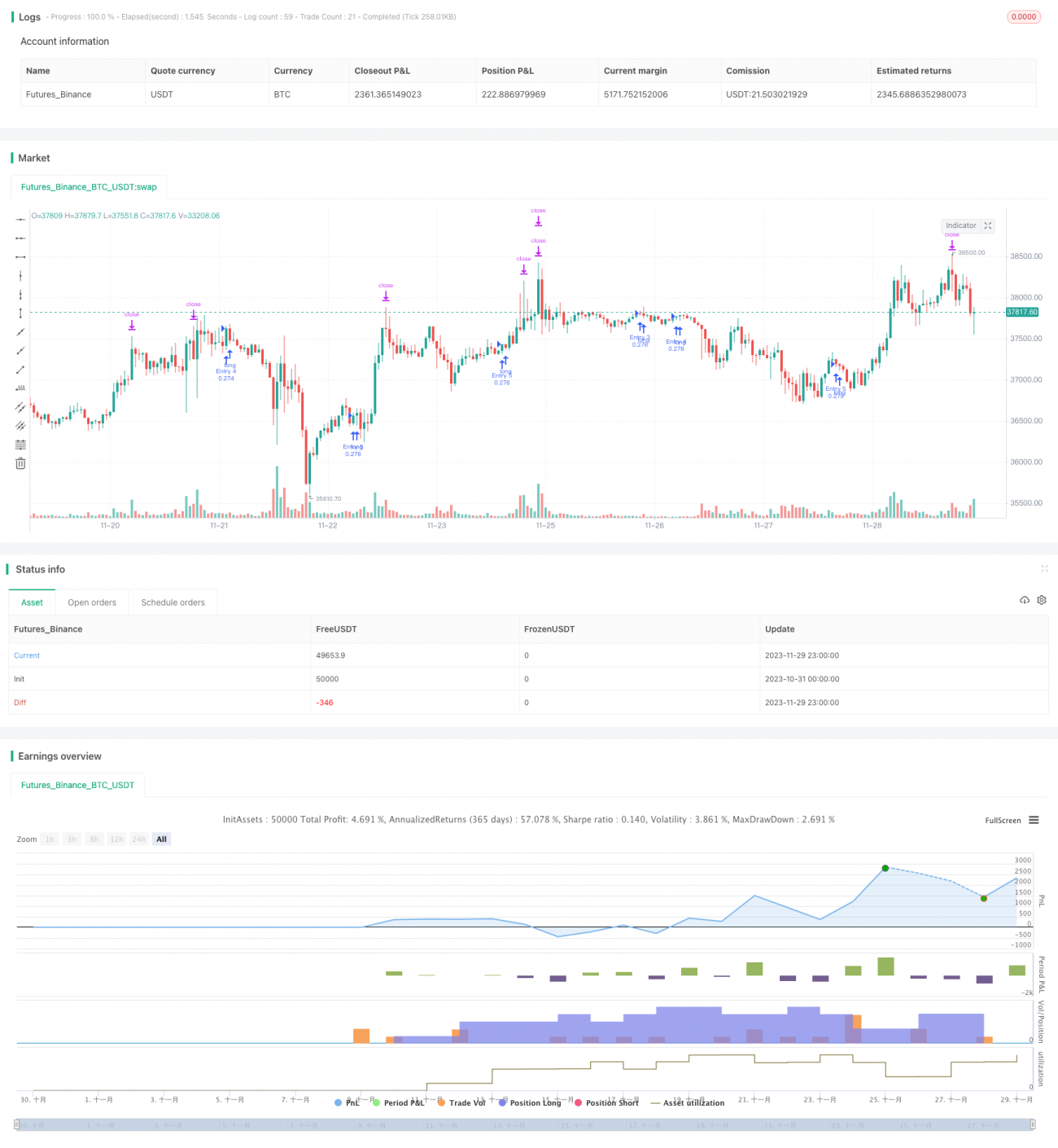

Strategi ini mengenal pasti jalur harga Bitcoin dengan menggabungkan penunjuk kuantitatif dari pelbagai jangka masa, seterusnya melaksanakan dagangan jejakan. Strategi ini menggunakan jangka masa 5 minit dan memegang jalur dalam jangka panjang untuk meraih keuntungan.

Prinsip Strategi

- Penunjuk RSI yang dikira berdasarkan jangka masa harian, menggunakan volum untuk pemberat, menapis penembusan palsu.

- Melicinkan penunjuk RSI harian dengan EMA untuk membina penunjuk jalur kuantitatif.

- Jangka masa 5 minit menggunakan penunjuk regresi linear dan penunjuk HMA untuk membina isyarat dagangan.

- Strategi ini menggabungkan penunjuk jalur kuantitatif dan isyarat dagangan untuk mencapai gandingan antara jangka masa yang berbeza, mengenal pasti jalur jangka sederhana dan panjang harga.

Analisis Kelebihan

- Penunjuk RSI berwajaran volum dapat mengenal pasti jalur sebenar dengan berkesan dan menapis penembusan palsu.

- Penunjuk HMA lebih sensitif terhadap perubahan harga, dapat mengesan perubahan arah tepat pada masanya.

- Gabungan pelbagai jangka masa meningkatkan ketepatan dalam mengenal pasti jalur jangka sederhana dan panjang.

- Dagangan pada jangka masa 5 minit memberikan frekuensi operasi yang lebih tinggi.

- Strategi jejakan jalur tidak memerlukan pemilihan titik yang tepat, tempoh pegangan lebih lama.

Analisis Risiko

- Penunjuk kuantitatif mungkin memberikan isyarat palsu, disarankan untuk digabungkan dengan analisis asas.

- Jalur mungkin berbalik di pertengahan, mekanisme henti rugi perlu ditetapkan.

- Kelewatan isyarat dagangan mungkin menyebabkan terlepas titik masuk terbaik.

- Jalur untung memerlukan tempoh pegangan yang lebih lama, perlu menanggung tekanan modal tertentu.

Arah Pengoptimuman

- Menguji kesan penunjuk RSI dengan parameter berbeza.

- Cuba memperkenalkan penunjuk jalur tambahan yang lain.

- Mengoptimumkan parameter panjang penunjuk HMA.

- Menambah strategi henti rugi dan ambil untung.

- Menyesuaikan kitaran pegangan dagangan jalur.

Kesimpulan

Strategi ini berjaya menangkap trend jangka sederhana dan panjang Bitcoin melalui gandingan pelbagai jangka masa dan kaedah jejakan jalur. Berbanding dengan dagangan jangka pendek, dagangan jalur jangka sederhana dan panjang mempunyai pengeluaran yang lebih kecil dan ruang keuntungan yang lebih besar. Langkah seterusnya, melalui pelarasan parameter dan penambahan strategi pengurusan risiko, diharapkan dapat meningkatkan lagi kadar pulangan dan kestabilan strategi.

Source

Pine

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1