Strategi Keluar Sesi Pagi Purata Bergerak untuk Keuntungan Awal

Gambaran Keseluruhan

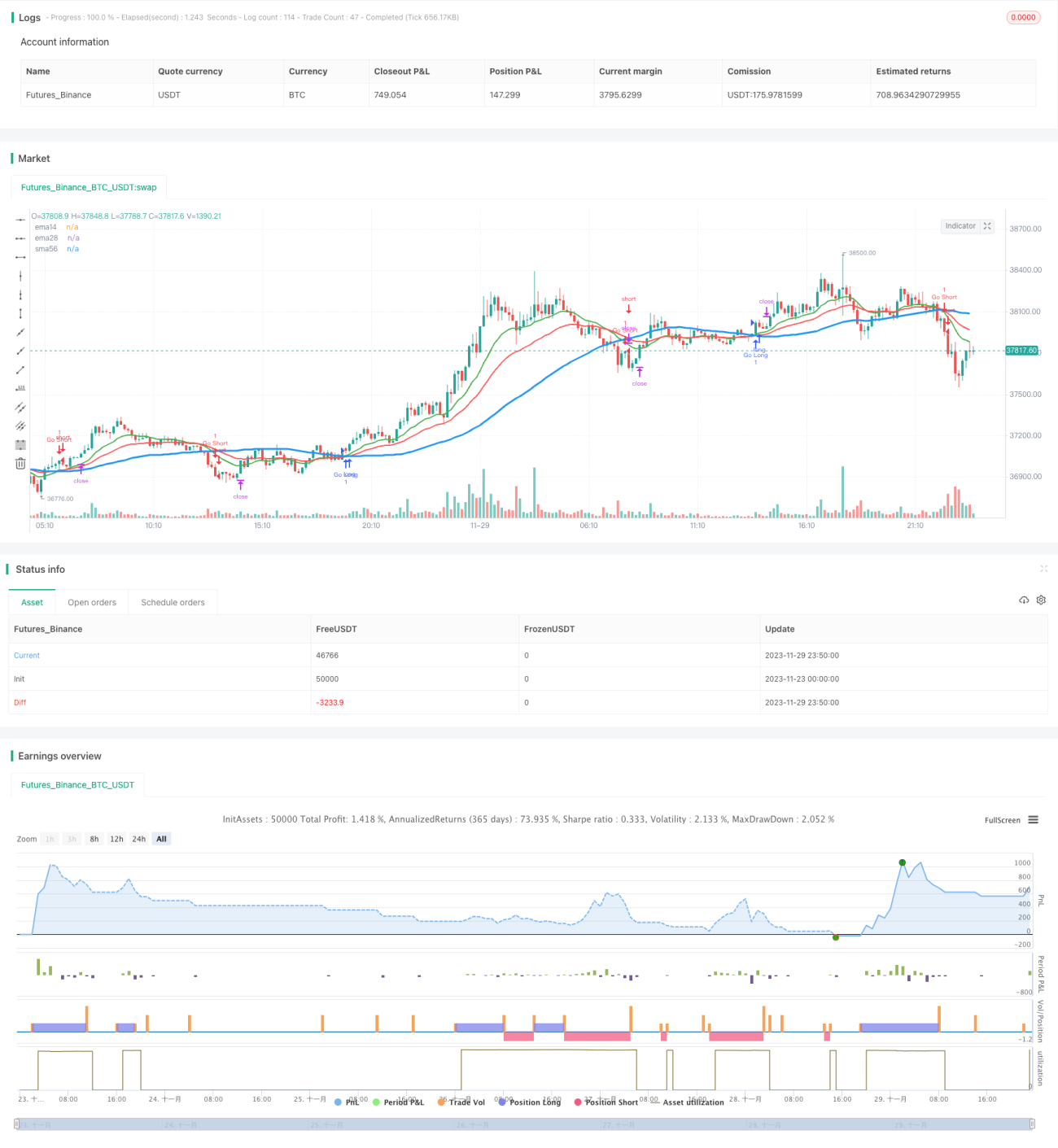

Strategi ini berdasarkan persilangan emas dan persilangan mati purata bergerak untuk melakukan kedudukan beli dan jual panjang/pendek. Pada masa yang sama, berdasarkan data statistik keuntungan awal, ia hanya mengambil untung dan henti rugi pada waktu penutup sesi petang bagi mengelakkan terperangkap dalam turun naik tinggi sesi pagi.

Prinsip Strategi

Strategi ini menggunakan tiga purata bergerak dengan parameter berbeza: garis 14 hari, garis 28 hari dan garis 56 hari. Apabila garis 14 hari menembusi ke atas garis 56 hari, ia akan membeli (long); apabila garis 14 hari menembusi ke bawah garis 56 hari, ia akan menjual (short). Ini adalah kaedah asas untuk mengikuti arah aliran jangka panjang. Untuk menapis sebahagian daripada bunyi bising, strategi ini juga menggunakan garis 28 hari sebagai rujukan, dan isyarat dagangan hanya dijana apabila garis 14 hari berada di atas atau di bawah garis 28 hari pada masa yang sama.

Inovasi utama strategi ini adalah ia hanya mengambil untung dan henti rugi antara jam 4:00 petang hingga 5:00 petang. Berdasarkan data statistik, harga tertinggi dan terendah sehari mempunyai 70% kebarangkalian untuk berlaku dalam jam pertama pembukaan. Untuk mengelakkan kesan turun naik tinggi pada pembukaan terhadap strategi, henti rugi dan ambil untung hanya dilakukan semasa sesi dagangan petang.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Mengikuti arah aliran jangka sederhana dan panjang, mengelakkan terlalu banyak gangguan bunyi bising.

- Menggunakan ciri statistik turun naik tinggi pada pembukaan untuk mereka bentuk logik henti rugi dan ambil untung, dengan berkesan mengelakkan penembusan palsu.

- Idea yang mudah dan intuitif, mudah difahami dan diubah suai.

Risiko dan Penyelesaian

Strategi ini juga mempunyai risiko berikut:

- Jika arah aliran berbalik pada awal sesi pagi, peluang mungkin terlepas. Boleh diuji sama ada ia sesuai dengan ciri-ciri saham itu sendiri.

- Jika turun naik yang besar berterusan selepas pasaran ditutup, masih ada risiko terperangkap. Boleh diuji dengan melonggarkan julat henti rugi yang sesuai.

- Penetapan tempoh ujian semula yang tidak betul boleh menyebabkan overfitting. Tempoh ujian semula perlu diperluaskan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

- Menguji kombinasi purata bergerak yang berbeza untuk mencari parameter optimum.

- Melaraskan julat henti rugi secara halus berdasarkan ciri turun naik saham tertentu.

- Menggabungkan isyarat penapisan volum dagangan untuk mengelakkan terperangkap.

- Menambah henti rugi dinamik untuk menjejaki pengunduran selepas penembusan.

Kesimpulan

Strategi ini secara keseluruhannya mempunyai idea yang jelas dan mudah difahami, menggunakan ciri pembukaan untuk mereka bentuk logik henti rugi dengan berkesan, dapat mengelakkan terperangkap dalam turun naik tinggi pagi, dan patut diuji serta dioptimumkan selanjutnya. Walau bagaimanapun, terdapat juga risiko terperangkap dan kehilangan peluang, dan parameter perlu diselaraskan untuk saham individu. Secara keseluruhannya, strategi ini menyediakan idea dagangan kuantitatif yang mudah dan berkesan untuk pemula.

- 1