Strategi Scalping Intraday Liar dengan Gabungan Dua Indikator

Gambaran Keseluruhan

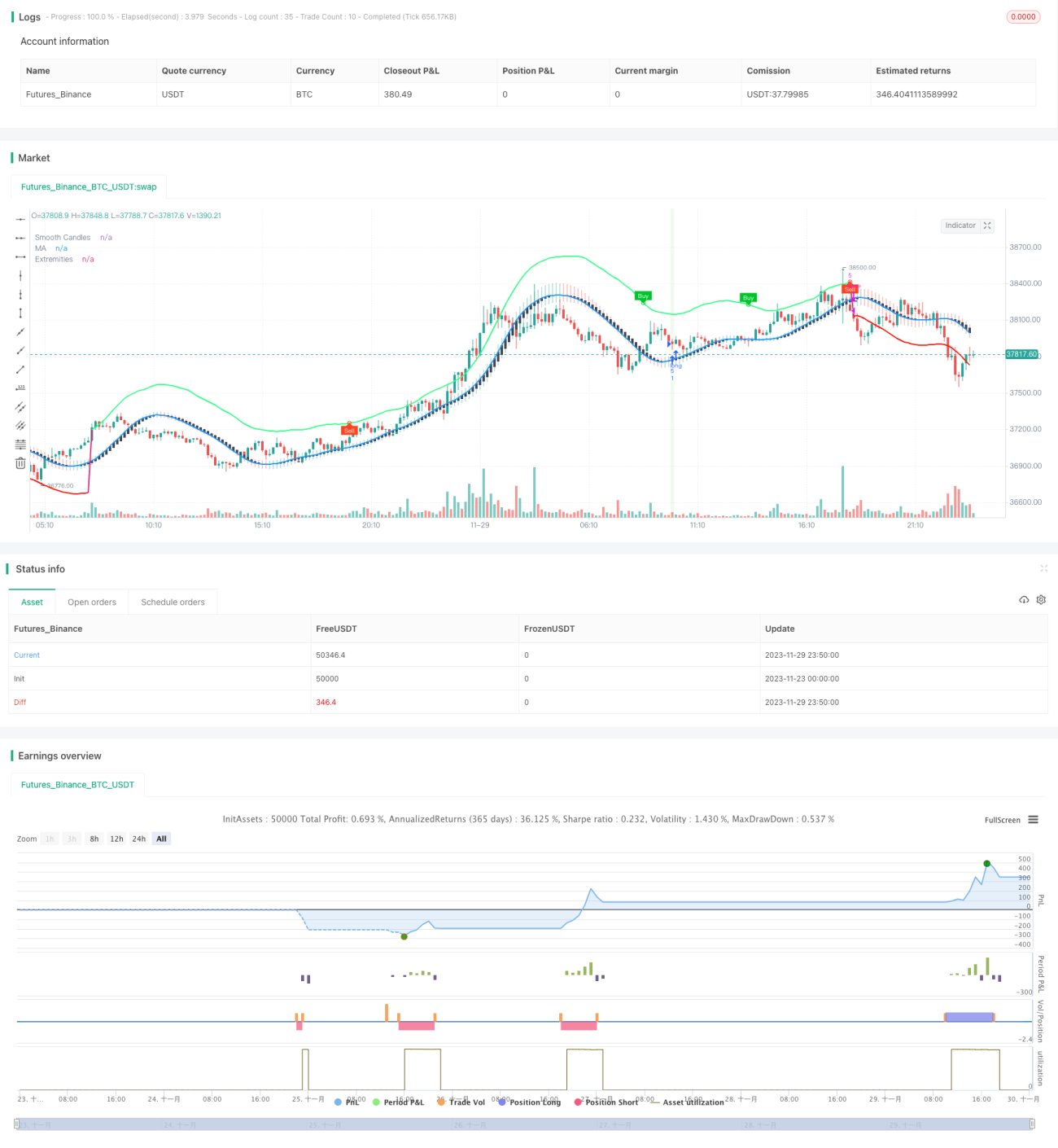

Strategi ini menggabungkan isyarat beli dan jual dari dua indikator yang dibangunkan oleh LuxAlgo, iaitu TMO dan AMA, bagi menangkap peluang permulaan arah aliran dalam pasaran yang mendatar. Ia akan melakukan beli atau jual setelah memenuhi pelbagai syarat seperti isyarat beli/jual dari indikator TMO, nilai ekstrem indikator AMA, dan saiz badan lilin yang semakin meningkat. Kaedah berhenti rugi adalah berdasarkan harga tertinggi dan terendah bagi N lilin yang terkini.

Prinsip Strategi

Indikator TMO mencerminkan momentum harga. Ia tergolong dalam jenis indikator ayunan dan boleh memberikan isyarat dagangan apabila berlaku perbezaan harga. Indikator AMA pula adalah sejenis purata bergerak licin. Ia menunjukkan julat pergerakan harga; harga yang menghampiri jalur atas atau bawah menandakan keadaan terlebih beli atau terlebih jual.

Logik utama strategi ini adalah: Indikator TMO dapat memberikan isyarat dagangan berdasarkan perbezaan arah aliran harga, manakala indikator AMA dapat menunjukkan kawasan di mana harga mungkin berbalik arah, digabungkan dengan peningkatan saiz badan lilin untuk mengesahkan permulaan arah aliran. Oleh itu, gabungan ini dapat meningkatkan kadar kejayaan dagangan. Secara spesifik, strategi akan membuka kedudukan beli atau jual dalam situasi berikut:

- Indikator TMO memberikan isyarat beli, iaitu perbezaan harga ke atas DAN indikator AMA menunjukkan nilai maksimum untuk beli.

- Indikator TMO memberikan isyarat jual, iaitu perbezaan harga ke bawah DAN indikator AMA menunjukkan nilai minimum untuk jual.

- Pada masa yang sama, saiz badan lilin bagi 3 lilin terkini semakin meningkat.

Dengan cara ini, ia menyelesaikan masalah isyarat palsu yang disebabkan oleh indikator tunggal. Kaedah berhenti rugi memilih harga tertinggi dan terendah dalam N lilin terkini, yang dapat mengawal risiko dengan baik.

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan berikut:

-

Gabungan indikator meningkatkan ketepatan isyarat. Indikator TMO dan AMA saling mengesahkan, mengurangkan isyarat palsu dan meningkatkan ketepatan isyarat.

-

Gabungan pelbagai syarat menangkap permulaan arah aliran. Syarat-syarat seperti isyarat TMO, nilai ekstrem AMA, dan peningkatan saiz badan lilin yang ditetapkan oleh strategi dapat menangkap masa permulaan arah aliran dengan berkesan, yang merupakan matlamat strategi Scalping.

-

Kaedah berhenti rugi berdasarkan lilin mengawal risiko. Menggunakan harga tertinggi dan terendah terkini lilin sebagai kaedah berhenti rugi dapat mengawal risiko setiap dagangan dengan baik. Ia juga mengelakkan risiko pembalikan tertunda akibat pengiraan semula indikator.

-

Logik dagangan yang ringkas dan berkesan. Strategi ini hanya menggunakan dua indikator untuk melaksanakan strategi Scalping yang lengkap, tidak terlalu rumit, logiknya ringkas dan jelas. Berdasarkan contoh keputusan, strategi mencapai keuntungan yang baik.

Risiko Strategi

Risiko utama strategi ini termasuklah:

-

Risiko kemasukan dan keluar yang kerap. Sebagai strategi Scalping, tempoh pegangan posisi tidak panjang; jika yuran dagangan tinggi, ia boleh memberi kesan kepada keuntungan.

-

Risiko berhenti rugi yang terlalu agresif. Menggunakan harga tertinggi dan terendah terkini sebagai kaedah berhenti rugi mungkin terlalu agresif, tidak dapat menapis sepenuhnya bunyi pasaran, meningkatkan kebarangkalian berhenti rugi dicetuskan.

-

Kesukaran pengoptimuman parameter. Strategi melibatkan pelbagai parameter, mencari kombinasi parameter terbaik mungkin sukar.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dalam beberapa arah berikut:

-

Menambah lebih banyak penapis, seperti jumlah dagangan pasaran, untuk menapis isyarat palsu dan meningkatkan kualiti isyarat.

-

Cuba menambah syarat penapis pada kaedah berhenti rugi untuk mengelakkan berhenti rugi yang terlalu agresif. Contohnya, menunggu beberapa lilin pengesahan sebelum mencetuskan berhenti rugi.

-

Melakukan pengoptimuman parameter untuk mencari kombinasi parameter indikator yang terbaik. Ini mungkin dapat menapis lebih banyak bunyi dan meningkatkan kadar kemenangan strategi. Parameter utama yang perlu dioptimumkan termasuk panjang indikator TMO, panjang indikator AMA, dan gandaan.

-

Cuba menjalankan ujian balik dan dagangan sebenar pada pelbagai jenis instrumen dan jangka masa untuk mencari instrumen dan jangka masa yang paling sesuai dengan logik strategi ini.

Kesimpulan

Strategi ini menggabungkan isyarat dagangan indikator TMO dan AMA untuk mencari masa permulaan arah aliran dalam pasaran mendatar dan melaksanakan dagangan Scalping. Ia mempunyai kelebihan seperti ketepatan isyarat yang tinggi, menangkap awal arah aliran, dan mengawal risiko. Selepas pengoptimuman parameter dan peraturan selanjutnya, strategi ini boleh menjadi strategi Scalping harian yang mempunyai nilai praktikal yang kukuh.

- 1