Strategi Ayunan Hull MA Berdasarkan Saluran dan Regresi Linear

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan swing yang menggabungkan Hull MA, saluran harga, isyarat EMA dan regresi linear. Strategi ini menggunakan Hull MA untuk menentukan arah trend pasaran, saluran harga dan regresi linear untuk mengenal pasti zon bawah, serta isyarat EMA untuk menentukan masa masuk, bagi menjana keuntungan daripada trend jangka pendek hingga sederhana.

Prinsip Strategi

Strategi ini terdiri daripada beberapa indikator berikut:

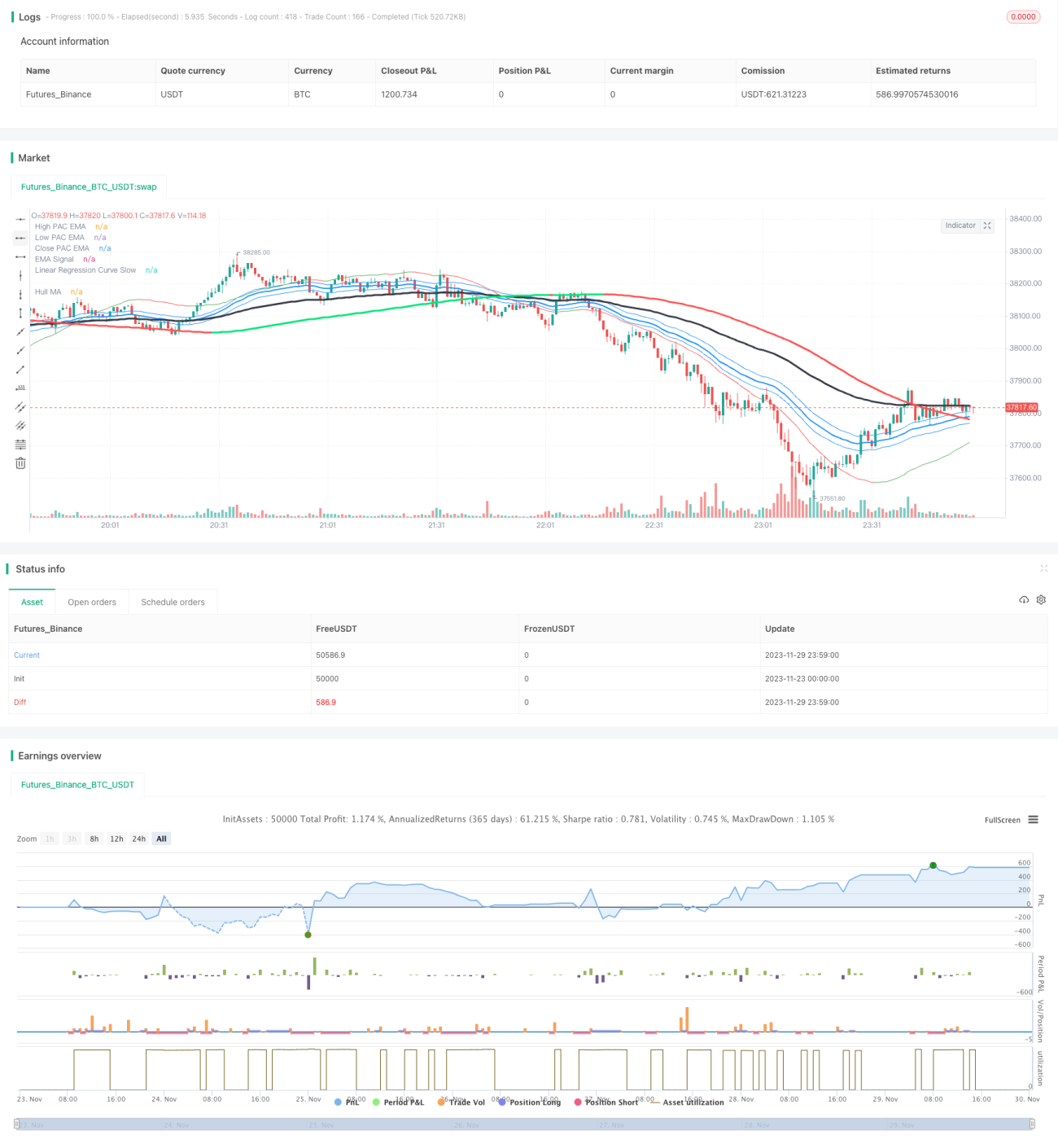

- Hull MA

- Tempoh parameter Hull MA umumnya ialah 337, mewakili arah trend jangka sederhana hingga panjang.

- Apabila WMA 2 kali ganda tempoh 18 melebihi WMA tempoh 337, pasaran adalah menaik, sebaliknya menurun.

- Saluran Harga

- Saluran harga terdiri daripada EMA harga tinggi dan rendah, mewakili zon di mana sokongan dan rintangan mudah terbentuk.

- Isyarat EMA

- Tempoh isyarat EMA umumnya ialah 89, mewakili trend jangka pendek dan isyarat masuk.

- Regresi Linear

- Garis pantas tempoh 6, mengesan bahagian bawah dan penembusan.

- Garis perlahan tempoh 89, menentukan arah trend jangka sederhana hingga panjang.

Logik Masuk:

Masuk beli: Hull MA menaik dan harga melebihi garisan atas, regresi linear melintasi ke atas EMA jangka pendek.

Masuk jual: Hull MA menurun dan harga di bawah garisan bawah, regresi linear melintasi ke bawah EMA jangka pendek.

Logik Keluar:

Keluar beli: Harga di bawah garisan bawah dan melintasi ke bawah regresi linear.

Keluar jual: Harga melebihi garisan atas dan melintasi ke atas regresi linear.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Gabungan pelbagai indikator, penilaian lebih tepat

- Hull MA menilai trend utama, saluran menilai sokongan/rintangan, EMA menilai masa masuk.

- Perdagangan swing, menangkap trend jangka pendek hingga sederhana

- Strategi ini adalah strategi swing berorientasikan pembalikan yang dapat menangkap trend setiap kitaran jangka pendek hingga sederhana.

- Risiko terkawal, penarikan balik kecil

- Strategi hanya memberi isyarat di zon kebarangkalian tinggi, mengelakkan mengejar kenaikan dan menjual ketika penurunan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Ruang pengoptimuman parameter terhad

- Parameter utama seperti tempoh EMA agak tetap, ruang pengoptimuman kecil.

- Mungkin mengalami kerugian dalam pasaran sisi

- Apabila harga bergerak mendatar, stop loss mungkin tercetus.

- Memerlukan asas analisis teknikal

- Konsep strategi memerlukan pengetahuan tentang tindakan harga dan indikator, tidak sesuai untuk semua orang.

Pengoptimuman boleh dilakukan dari segi berikut:

- Menyesuaikan strategi stop loss, contohnya stop loss gegaran susulan.

- Mengoptimumkan logik masuk dan keluar.

- Menambah penapis indikator lain, contohnya MACD.

Ringkasan

Strategi ini menggabungkan pelbagai indikator seperti Hull MA, saluran harga, EMA dan regresi linear untuk membentuk strategi perdagangan swing jangka pendek hingga sederhana yang agak lengkap. Berbanding indikator tunggal, strategi ini dapat meningkatkan ketepatan penilaian dengan ketara, meraih keuntungan dalam trend dan pembalikan. Namun, ia juga mempunyai risiko tertentu dan memerlukan asas analisis teknikal. Melalui pelarasan parameter dan pengoptimuman logik masuk/keluar, kestabilan strategi dapat ditingkatkan lagi.

- 1