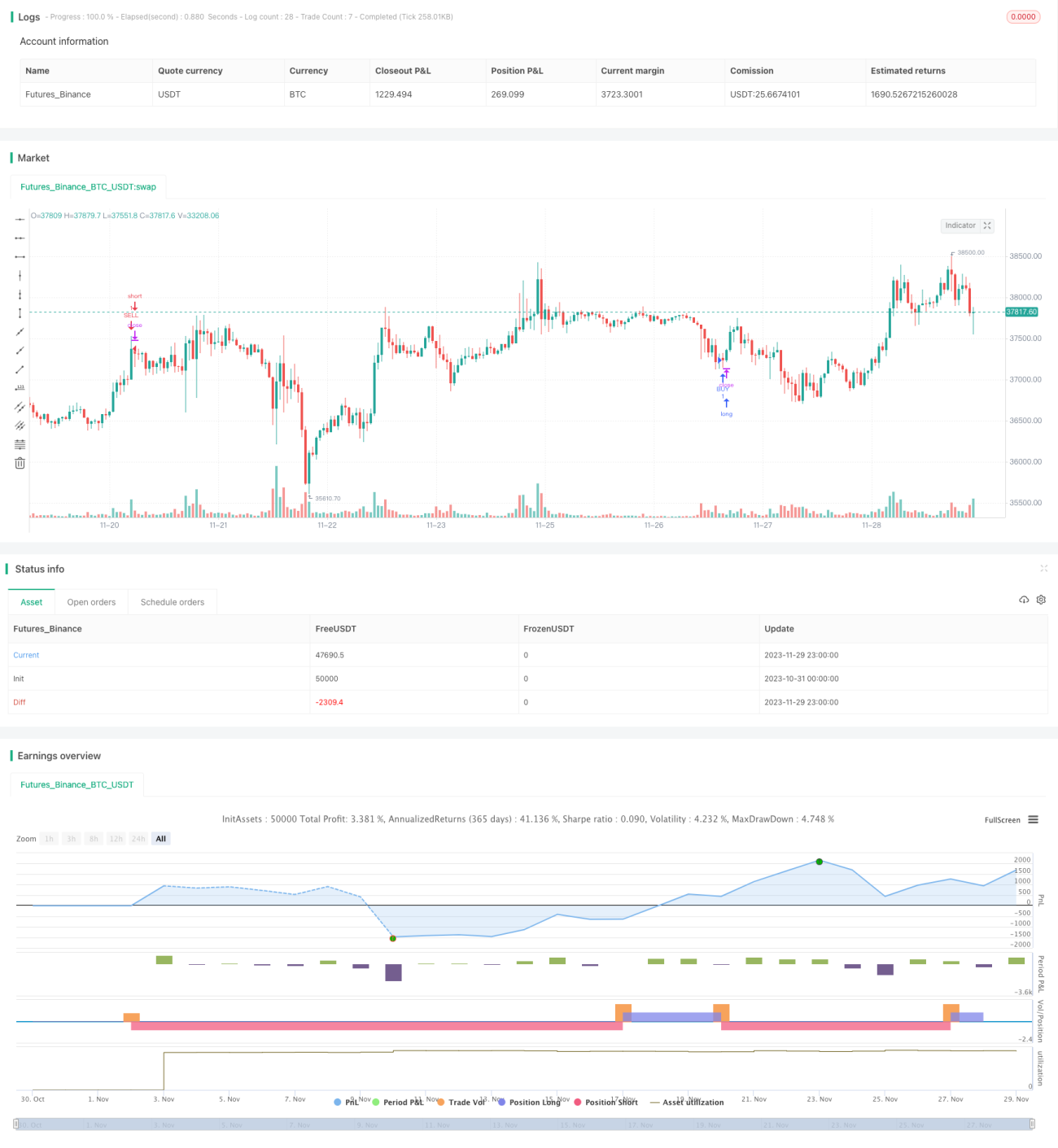

Strategi Perdagangan Dua Hala Berdasarkan RSI dan STOCH RSI

Gambaran Keseluruhan

Strategi ini menggabungkan dua indikator teknikal yang kuat iaitu Relative Strength Index (RSI) dan Stoch RSI, bagi menghasilkan strategi dagangan dua hala yang stabil dan boleh dipercayai. Apabila indikator RSI menunjukkan isyarat terlebih beli atau terlebih jual dan Stoch RSI mengeluarkan isyarat silang emas (golden cross) atau silang mati (death cross), strategi ini akan masuk pasaran untuk membuat posisi beli (long) atau jual (short).

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua indikator iaitu RSI dan Stoch RSI. RSI digunakan untuk menilai sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual. Stoch RSI digunakan untuk mengeluarkan isyarat dagangan khusus.

Pertama, RSI menentukan sama ada pasaran terlebih beli atau terlebih jual. Jika RSI melebihi garis terlebih beli yang ditetapkan, ia dianggap terlebih beli; jika RSI berada di bawah garis terlebih jual yang ditetapkan, ia dianggap terlebih jual.

Kedua, Stoch RSI mengeluarkan isyarat dagangan. Apabila garis pantas (fast line) menembusi garis perlahan (slow line) dari bawah ke atas, isyarat beli dihasilkan; apabila garis pantas menembusi garis perlahan dari atas ke bawah, isyarat jual dihasilkan.

Akhirnya, strategi ini hanya akan masuk pasaran apabila RSI menunjukkan keadaan terlebih beli/terlebih jual dan pada masa yang sama Stoch RSI mengeluarkan isyarat. Isyarat beli (long) ialah RSI menunjukkan terlebih jual dan Stoch RSI membentuk silang emas; isyarat jual (short) ialah RSI menunjukkan terlebih beli dan Stoch RSI membentuk silang mati.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan kedua-dua indikator RSI dan Stoch RSI, dengan mengambil kira arah aliran keseluruhan pasaran serta memberi tumpuan kepada perubahan terperinci untuk mengeluarkan isyarat dagangan, menjadikannya lebih boleh dipercayai.

Indikator RSI dapat menilai dengan berkesan sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual, mengelakkan pembelian di puncak pasaran dan penjualan di dasar pasaran. Indikator Stoch RSI mengkaji perubahan momentum RSI, dapat menangkap titik perubahan dengan tepat. Gabungan kedua-duanya memastikan kebolehpercayaan isyarat dagangan serta ketepatan masa masuk pasaran.

Selain itu, strategi ini turut memasukkan syarat penapisan masa dan harga, seterusnya mengurangkan kemungkinan ralat dagangan, menjadikan keseluruhan strategi lebih kukuh.

Analisis Risiko

Strategi ini bergantung terutamanya kepada indikator RSI dan Stoch RSI, yang kedua-duanya sensitif terhadap perubahan pasaran dan mungkin kerap menghasilkan isyarat palsu. Selain itu, percanggahan (divergence) antara indikator juga boleh berlaku. Perkara ini boleh menyebabkan kekerapan dagangan tinggi dan keuntungan tidak stabil.

Untuk mengurangkan risiko ini, parameter RSI dan Stoch RSI boleh dilaraskan, syarat penapisan ditambah, supaya parameter strategi lebih sepadan dengan ciri pasaran; indikator lain juga boleh ditambah untuk pengesahan, bagi mengelakkan memasuki pasaran hanya berdasarkan isyarat satu indikator.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

-

Menambah strategi stop loss bergerak (trailing stop loss) untuk mengunci keuntungan dan mengurangkan kerugian;

-

Mengoptimumkan parameter RSI dan Stoch RSI agar lebih sesuai dengan ciri kitaran dan instrumen yang berbeza;

-

Menambah lebih banyak syarat penapisan, seperti memperluaskan julat masa dagangan, mengurangkan kekerapan dagangan, dsb.;

-

Menggabungkan indikator lain untuk pengesahan isyarat, bagi mengelakkan kesilapan penilaian oleh satu indikator;

-

Menjalankan pengoptimuman ujian semula (backtesting) untuk mencari kombinasi parameter terbaik.

Ringkasan

Strategi ini menggunakan kelebihan kedua-dua indikator RSI dan Stoch RSI secara menyeluruh, membentuk rangka kerja strategi dagangan dua hala. Berbanding dengan menggunakan satu indikator sahaja, strategi ini memberikan penilaian yang lebih menyeluruh dan boleh dipercayai, mengelakkan banyak isyarat palsu yang tidak perlu. Melalui pengoptimuman lanjut, strategi ini boleh menjadi strategi dagangan kuantitatif yang menjana keuntungan yang stabil.

- 1