Strategi Garis Penjejakan

Gambaran Keseluruhan

Strategi garis penjejakan ialah strategi penjejakan arah aliran berdasarkan penunjuk Bollinger Bands dan Purata Julat Sebenar (ATR). Ia melaraskan garis penentuan arah aliran secara dinamik, menaikkan apabila melampaui jalur atas Bollinger dan menurunkan apabila melampaui jalur bawah, sekali gus membolehkan penentuan dan penjejakan arah aliran.

Prinsip Strategi

Strategi ini mengira terlebih dahulu jalur atas dan bawah Bollinger Bands serta Purata Julat Sebenar. Kemudian, ia menilai sama ada harga menembusi jalur atas atau bawah Bollinger.

Apabila harga menembusi jalur atas, jika penapisan ATR diaktifkan, garis penentuan arah aliran ditetapkan kepada harga terendah ditolak ATR; jika penapisan ATR tidak diaktifkan, ia terus ditetapkan kepada harga terendah.

Apabila harga menembusi jalur bawah, jika penapisan ATR diaktifkan, garis penentuan arah aliran ditetapkan kepada harga tertinggi ditambah ATR; jika penapisan ATR tidak diaktifkan, ia terus ditetapkan kepada harga tertinggi.

Dengan cara ini, garis penentuan arah aliran dapat diselaraskan secara dinamik berdasarkan penembusan harga pada jalur atas dan bawah Bollinger, seterusnya membolehkan penentuan arah aliran.

Apabila garis penentuan arah aliran semasa lebih tinggi daripada garis penentuan arah aliran sebelumnya, ia menunjukkan bahawa arah aliran semasa menaik; apabila garis penentuan arah aliran semasa lebih rendah daripada garis penentuan arah aliran sebelumnya, ia menunjukkan bahawa arah aliran semasa menurun.

Berdasarkan penentuan arah aliran, strategi ini boleh melaksanakan operasi beli (long) dan jual (short).

Analisis Kelebihan

- Garis penentuan arah aliran diselaraskan secara dinamik, mampu menangkap arah aliran harga secara fleksibel.

- Menggabungkan penunjuk Bollinger Bands, dapat menilai perubahan arah aliran dengan segera apabila harga menembusi.

- Pengenalan parameter ATR boleh menapis sebahagian isyarat penembusan palsu.

Analisis Risiko

- Pemilihan parameter Bollinger Bands yang tidak sesuai boleh menyebabkan penembusan palsu yang kerap.

- Pemilihan parameter ATR yang terlalu besar boleh menyebabkan terlepas peluang perubahan arah aliran.

- Perlu mempertimbangkan stop loss untuk mengelakkan kerugian akibat pergerakan pasaran yang melampau.

Sesetengah risiko boleh dikurangkan melalui pelarasan parameter dan pengenalan stop loss. Ia juga boleh digabungkan dengan penunjuk lain untuk penapisan, meningkatkan keberkesanan penembusan.

Arah Pengoptimuman

- Mengoptimumkan parameter Bollinger Bands dan ATR, mencari konfigurasi terbaik.

- Menambah penilaian penunjuk lain untuk menapis penembusan palsu.

- Memilih tempoh Bollinger Bands dan ATR yang sesuai untuk instrumen dagangan tertentu.

Kesimpulan

Strategi garis penjejakan bertujuan untuk menangkap arah aliran harga dalam pasaran yang berubah-ubah, dan merupakan strategi penjejakan arah aliran yang berkesan. Melalui pelarasan dan pengoptimuman parameter, keuntungan yang baik boleh diperolehi. Walau bagaimanapun, kawalan risiko, stop loss, dan pencegahan penembusan palsu juga perlu dipertimbangkan. Adalah disyorkan untuk menggunakan strategi ini bersama-sama dengan penunjuk atau strategi lain untuk meningkatkan lagi kadar pulangan.

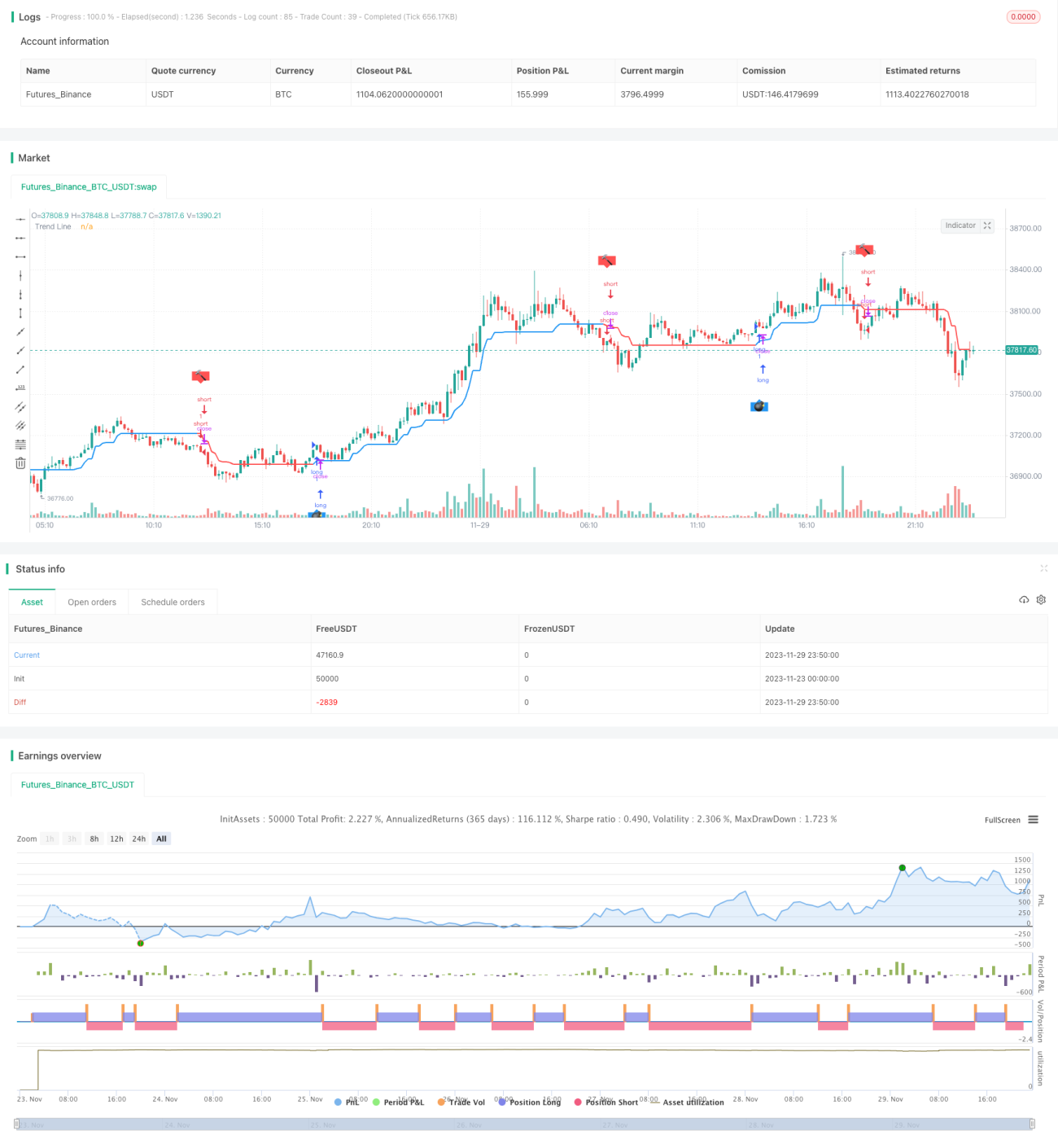

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Dreadblitz

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒ //- 1