Strategi Kuantitatif Pelbagai Faktor Dayue

Gambaran Keseluruhan

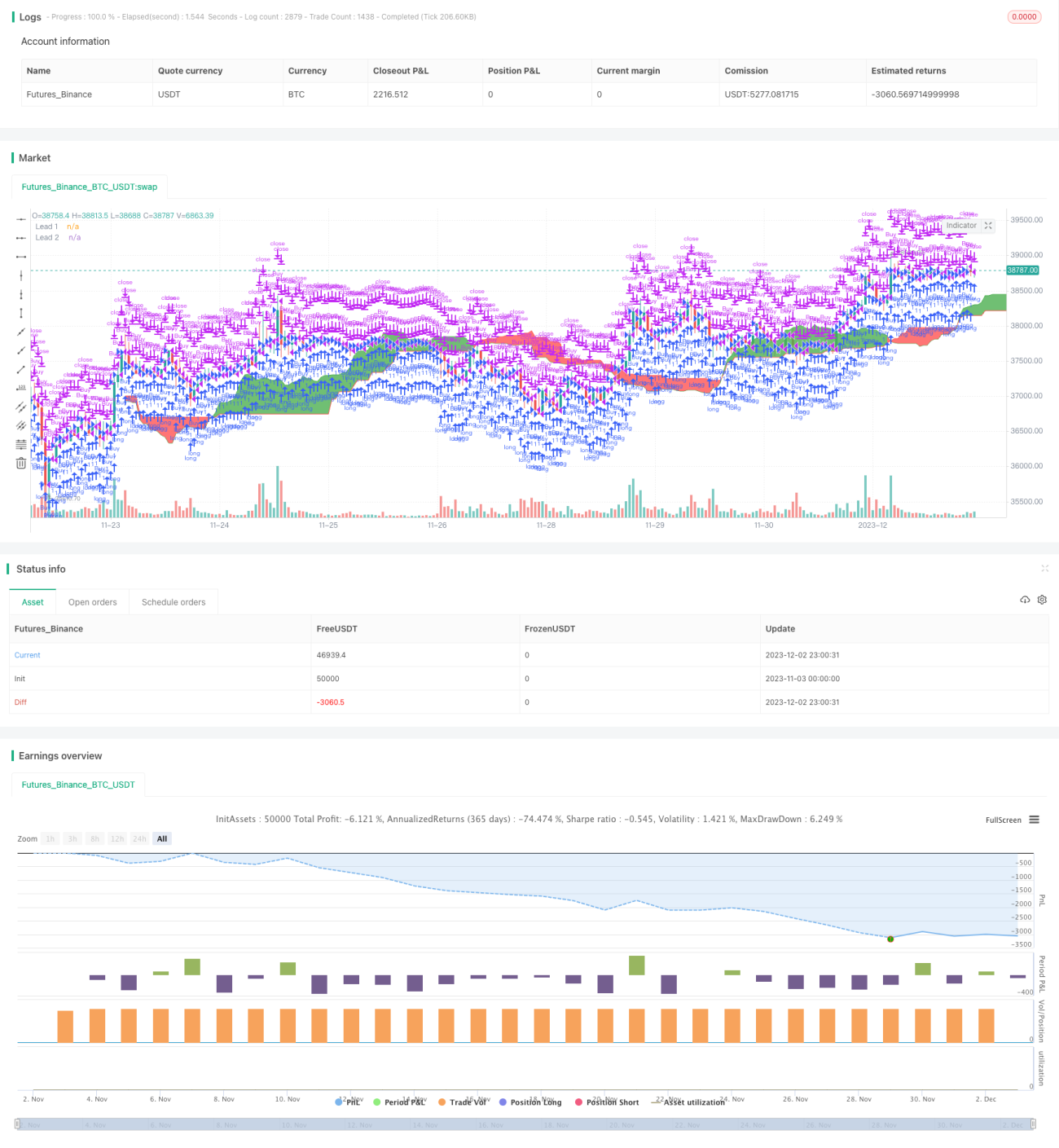

Strategi kuantitatif pelbagai faktor Da Yue adalah strategi mengejar kenaikan jangka panjang yang menggabungkan pelbagai penunjuk teknikal seperti purata bergerak, MACD, dan Ichimoku Cloud. Ia terutamanya menggunakan purata bergerak mudah 200 hari untuk menentukan arah pasaran keseluruhan, kemudian menggabungkan purata bergerak eksponen 20 hari, penunjuk MACD, dan Ichimoku Cloud untuk memberikan isyarat yang lebih terperinci, seterusnya menentukan titik ambil untung dan henti rugi yang spesifik.

Strategi ini mempertimbangkan kedua-dua trend jangka panjang dan jangka pendek serta pengesahan pelbagai faktor, yang berkesan boleh menapis hinggap perdagangan daripada penembusan palsu. Ia mengejar peluang berkualiti sambil mengawal risiko, sesuai untuk pelabur berpengalaman yang ingin memegang kedudukan jangka sederhana dan panjang.

Prinsip Strategi

Apabila harga berada di atas purata bergerak 200 hari, strategi menganggap pasaran adalah menaik. Pada masa ini, jika purata bergerak 20 hari dan penunjuk MACD memberikan isyarat beli pada masa yang sama, dan harga berada di atas harga tertinggi awan atau di dalam awan, maka isyarat beli dihasilkan.

Apabila harga jatuh di bawah purata bergerak 200 hari, strategi menganggap pasaran memasuki fasa menurun. Pada masa ini, isyarat yang diperlukan lebih ketat: purata bergerak 20 hari dan penunjuk MACD mesti memberikan isyarat beli bersama-sama, dan Ichimoku Cloud mesti memberikan isyarat beli dalam arah yang sama (awan hijau atau harga di atas harga tertinggi awan) untuk menghasilkan isyarat beli.

Logik isyarat jual adalah serupa dengan isyarat beli, tetapi dengan arah yang bertentangan: dalam pasaran menaik, harga hanya perlu jatuh di bawah dasar awan atau awan terbalik; dalam pasaran menurun, isyarat jual dihasilkan apabila harga memasuki awan merah atau purata bergerak 20 hari dan penunjuk MACD memberikan isyarat jual.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia menggabungkan pelbagai penunjuk jangka panjang dan jangka pendek untuk menilai struktur pasaran, yang berkesan boleh menapis isyarat palsu. Secara khusus, terdapat beberapa perkara utama:

- Purata bergerak 200 hari menentukan trend keseluruhan pasaran, mengelakkan perdagangan menentang arah.

- Purata bergerak 20 hari memberi tumpuan kepada dinamik terkini, menangkap peluang pembalikan.

- Penunjuk MACD mengesahkan sama ada trend berubah.

- Ichimoku Cloud memberikan pengesahan sekali lagi, mencegah isyarat yang salah.

Melalui pengesahan berlapis penunjuk, kebarangkalian untuk untung dapat ditingkatkan dengan ketara. Di samping itu, gabungan penunjuk jangka panjang dan jangka pendek menjadikan strategi ini sesuai untuk dagangan jangka pendek dan jangka sederhana/panjang.

Analisis Risiko

Risiko utama strategi ini adalah kebarangkalian bahawa beberapa penunjuk memberikan isyarat palsu pada masa yang sama. Walaupun kebarangkalian ini sangat rendah apabila segala-galanya kelihatan suram, ia masih boleh berlaku dalam perdagangan jangka panjang. Kaedah utama untuk menanganinya adalah:

- Laraskan parameter dengan sesuai, contohnya dengan mengubah tempoh purata bergerak untuk mencari kombinasi parameter terbaik.

- Henti rugi yang ketat: selepas isyarat palsu, henti rugi tepat pada masanya untuk menukar arah. Strategi itu sendiri tidak menetapkan henti rugi, jadi ia boleh ditambah dalam perdagangan sebenar.

- Gunakan kaedah seperti lindung nilai niaga hadapan untuk mengunci keuntungan.

- Laraskan kedudukan secara wajar berdasarkan tahap sokongan kitaran yang lebih besar.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Uji kesan parameter yang berbeza: cuba ubah tempoh purata bergerak, parameter awan, dan lain-lain untuk mencari kombinasi parameter terbaik.

- Tambah modul henti rugi: henti rugi bergerak yang sesuai dapat mengawal risiko dengan lebih baik.

- Gabungkan penunjuk korelasi: seperti kadar kenaikan/penurunan, untuk mengelakkan membeli di puncak dan menjual di dasar.

- Perkenalkan pembelajaran mesin: gunakan kaedah seperti rangkaian saraf untuk melatih pemberat penunjuk.

- Uji di pelbagai pasaran: sahkan keteguhan strategi di pasaran yang berbeza.

Kesimpulan

Strategi kuantitatif pelbagai faktor Da Yue menapis isyarat bunyi melalui kombinasi penunjuk yang saintifik, menjana keuntungan berterusan sambil mengawal risiko. Ia mempertimbangkan kedua-dua trend kitaran besar dan peluang jangka pendek, dan boleh digunakan secara meluas dalam pelaburan jangka sederhana dan panjang. Melalui pengoptimuman parameter, pengoptimuman henti rugi, dan pengenalan pembelajaran mesin, strategi ini berpotensi menghasilkan hasil yang lebih baik.

- 1